文| 王莉

出品| 全球财说

人类社会进入工业化时代以来,迄今为止,已经发生了三次产业革命。这三次产业革命分别以机器化、电气化、信息化为突破中心,对三大生产要素及其组合方式产生了革命性的影响,推动了社会产业结构和经济结构深刻而全面的转型升级,极大地提升了全要素生产率。

金融同样处于动态变革中,时至今日,金融业在数字化浪潮的推动下转型升级,数字银行成为当中不可忽视的力量之一。

过去十年间,数字银行的数量显著增加,在金融体系中的比重也日渐增加。

近日,奥纬咨询(Oliver Wyman)联合微众银行发布了《全球数字银行发展与创新趋势报告》(以下简称报告),报告通过对全球235家数字银行的样本研究,揭示了过去十年数字银行的发展经验,探寻未来数字银行的发展。

金融体系的创新推动者

欧洲见证了最早一批数字银行的设立。

2010年到2015年间,在金融科技发展及监管推动下,欧洲涌现了一批数字银行,包括Monzo、OakNorth、Starling Bank、N26、Revolut等,自设立以来总共吸引了超过数亿名客户。

同时,北美、亚洲、南美等市场也纷纷出现了类似的新设银行,以提供银行服务的金融科技企业。中国也出现了以微众银行、网商银行为代表的数字银行。

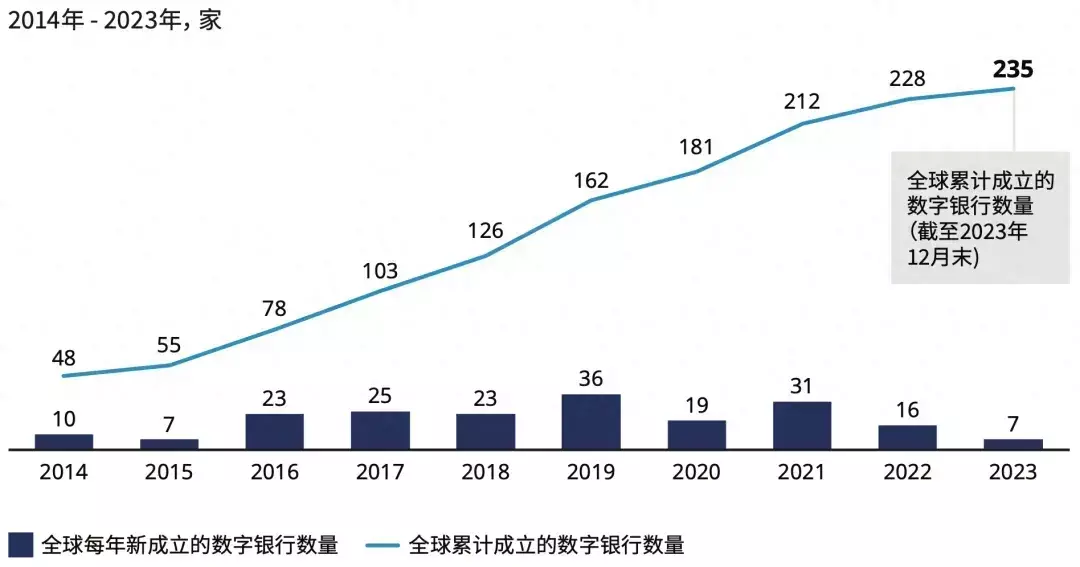

近年来全球数字银行数量显著增加。根据报告,2023年,全球累计成立的持有银行牌照的数字银行总数达到235家,而更广泛的提供数字化银行服务的机构数量则早已超过300家。亚洲则成为数字银行最多的地区,2023年约有100家数字银行,欧洲约有70家。

图1:全球持牌数字银行数量

数字银行可以分为原生数字银行和衍生数字银行。原生数字银行,通常为新设银行或金融科技企业,以线上服务为核心,借助金融科技,为传统银行业务欠发达地区以及传统银行业务无法覆盖的客户提供在线金融服务,例如,微众银行、Nubank。衍生数字银行则是由传统银行衍生而来。

随着数字技术的不断演进,各传统金融机构也借助金融科技对现有银行业务进行数字化转型,提升数字化能力。数字银行实际上扮演着“行业鲶鱼”的角色——对于提高金融行业数字化水平起到积极作用。

银行已将大模型和生成式人工智能技术广泛用于智能办公、代码生成、智能客服等场景中;积极探索金融业元宇宙和数字人应用,推进数实相生及践行ESG目标等等,加快数字化转型步伐和提升对数字经济的支持力度。

可以说,数字银行对金融体系的创新发展功不可没。数字银行持续推动科技开源,共建事实技术标准,提升我国科技的国际影响力。以微众银行为例,微众银行在完善我国开源创新生态的过程中勇担“探路者”角色,大力推动开源技术发展。截至2023年末,该行在AI、区块链、云计算、大数据等技术领域共开源36个项目,获得超过40,000个Star、超过15,000个Fork,一方面为各行各业提供有效的技术解决方案,另一方面为金融机构开源提供了有价值的经验借鉴。

多元化路径探索可持续发展

整体而言,数字银行已经在各大洲主要市场得到验证和认可。不过全球数字银行由于所处市场环境、自身禀赋及业务选择的差异化,呈现出多元化的发展路径。

例如,中国的数字银行依靠大规模的人口基数、发达的移动互联网,服务客户数量在全球同业中遥遥领先;欧洲及美洲的部分数字银行通过专注于细分市场,可以覆盖较少的客户数量但取得较好的盈利性。

报告中总结,近年来,全球数字银行以可持续的商业模式、多元化业务模式、深挖独特的生态资源、多市场覆盖及技术和数据基础设施创新等方向持续探索,并将成为全球领先的数字银行与其竞争对手拉开差距的关键。

一是结合市场特点和用户需求,打造可持续的商业模式,创造多元化收入来源。数字银行的商业模式大致可分为两类:一类是依托人口基数较大的市场,以零售客户为主要收入来源,在达到一定用户规模后,利用规模效应和技术提升运营效率,实现盈利;另一类是在人口基数较小的市场,聚焦高收益细分市场,专注于某一类型的客户业务(如中小企业融资)或某一特定场景业务(如汽车金融)。这些模式帮助数字银行在不同的市场环境中找到适合自身的发展路径,并通过创新和技术提升客户体验和运营效率。

此外,不少数字银行也在探索多元化的收入模式,包括提供BasS服务(银行即服务,Banking-as-a-Service)、科技能力输出、为中小企业客户提供非金融服务等,以改善盈利能力,在资本市场上获得更高估值。

二是利用自身禀赋,挖掘独特的生态资源,探索多市场覆盖。数字银行可以通过和生态圈其他场景的融合,为客户提供无缝的服务体验,并促进生态体系共同发展。在数据运用方面,数字银行在满足个人信息保护和数据合规的前提下,利用生态圈中可获取的另类数据,通过大数据分析来实现更为精准地获客、产品定价及风险管理。

对于不同禀赋的数字银行来说,在利用生态体系时的做法也有所差异。部分欧洲数字银行以金融服务为切入口,自行打造超级应用程序,构建生态体系,为客户提供一站式解决方案。而一些由传统银行衍生而来的数字银行则通过挖掘原有传统银行沉淀的资源,加强与外部合作伙伴的联动,共享生态系统资源。

三是积极参与数据要素流通的基础设施建设,成为创新推动者。数字银行不仅在数据要素流通中扮演着重要的角色,还可以充当“数据流通协助者”或“数据流通促进者”,推动数据要素的流通共享,构建良好的数据生态。通过积极参与数据要素的流通和共享,数字银行可以进一步提升自身的发展,并为金融基础设施建设和各类应用场景带来更多的益处。

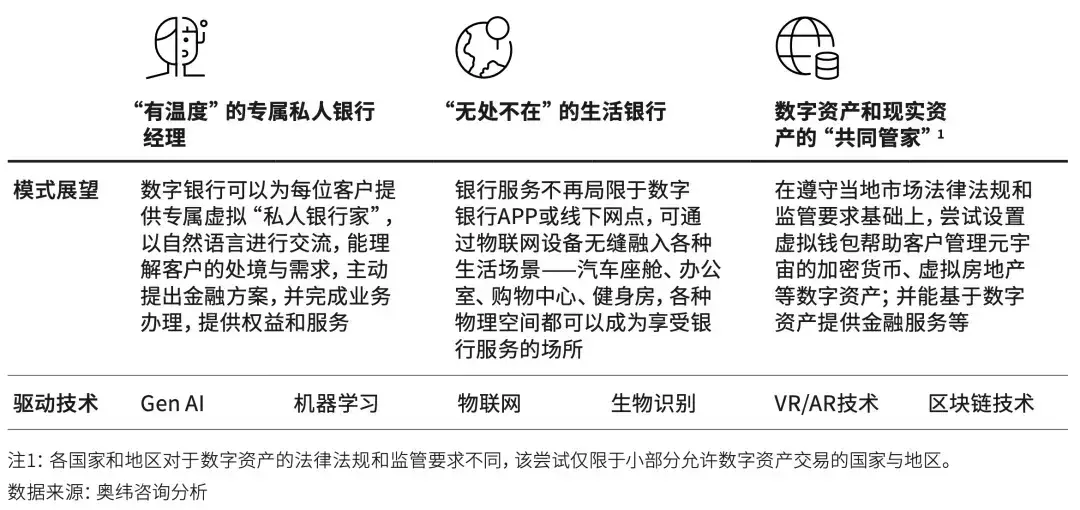

数字银行形态模式或还将演化

报告指出,各大洲的领先数字银行已经走过了初创时期,头部数字银行已经形成规模效应和良好盈利能力。未来几年全球领先数字银行的技术标准、风险管理模式等可能对外输出成为行业通用标准,推动行业规范统一,从而提升整体数字银行业的发展水平。

同时,随着AI(人工智能)、Web 3.0、物联网、元宇宙等技术和应用的不断发展,数字银行业仍会持续出现创新的应用、产品和服务。报告认为,数字银行的具体形态与业务模式也可能随着新技术的问世而进一步演化,推动行业价值进一步提升。

图2:数字银行未来模式展望

随着规模的提升和业务的多元化,领先数字银行也开始采用一些传统银行的模式。例如,日本的数字银行提供线下网点服务和ATM机,而中国香港的虚拟银行如WeLab Bank也开始采用客户经理(RM)来服务中高端净值客户,欧洲的数字银行也正在积极争取获得证券经纪等业务资质,从而为客户提供一站式的个人金融服务。这些举措显示出数字银行在业务模式上的演进,在保持数字银行便捷、低费率等优势基础上,尝试探索线上线下结合、人工服务与自动化服务结合、综合金融服务提供等模式。

另一方面,经过十多年的数字化发展和改造,许多领先的传统银行也已经具备了较强的科技能力和数据能力,并且不断探索和尝试新的业务模式。不少市场的传统银行现在可以提供全面线上化的服务,包括远程开户、线上贷款等。这些创新服务不仅提升了客户体验,也增强了传统银行在数字化时代的竞争力。

对于中国数字银行来说,随着全球数字银行加快发展步伐,其领先优势将逐步缩小,挑战将逐步加大,如何应对其他地区数字银行带来的新技术、新标准、新模式的挑战,以及如何服务更广阔的市场,都成为中国数字银行下一阶段的发展重点。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com