智通财经APP获悉,一项最新的研究报告显示,英国央行在量化宽松计划(即QE计划)所带来的损失规模可能是美联储同项损失的三倍多,这可能将重新引发围绕英国央行10多年来刺激性货币政策成本的政治辩论。Columbia Threadneedle发布的这份重磅分析报告可能会引发有关成本的争论,这家资产管理公司预计,英国央行可能将在9月份结束主动的政府债券出售举措。

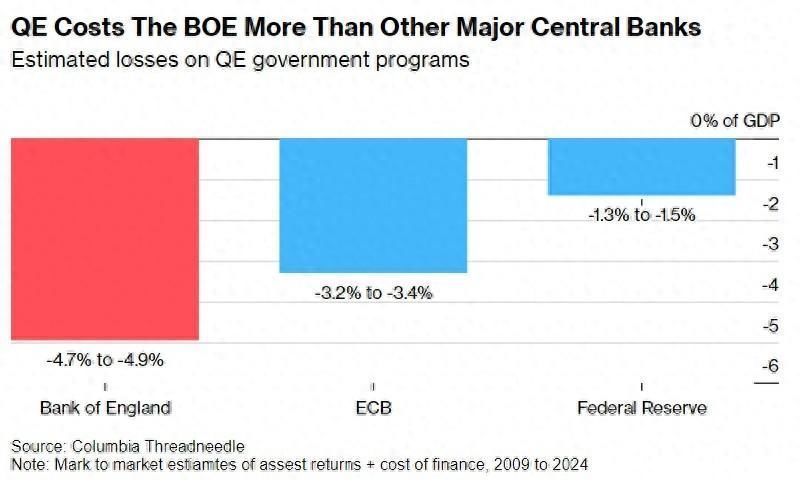

来自全球知名资产管理公司Columbia Threadneedle的动态实际回报主管Christopher Mahon表示,英国央行在2009年至2021年间购买的政府债券组合的总计损失规模相当于国内生产总值(GDP)的4.7%——4.9%。相比之下,美联储和欧洲央行的同项损失规模占比衡量则分别为1.3%至1.5%,以及3.2%至3.4%。

在英国,这一赤字规模相当于1300亿英镑(大约1650亿美元),根据2009年达成的一项保证协议,所有这些赤字都必须由英国纳税人来进行支付与承担。

英国央行的量化宽松成本高于其他主要央行——量化宽松政府计划的预计损失规模

在距离7月4日重要大选仅剩几周的时间里,庞大的成本规模将英国央行拖入了政治漩涡,并且英国政府值此之际缺乏用于英国公共服务或减税的资金支持。英国执政党派保守党的右翼挑战力量“改革英国”(Reform UK)派别已承诺对英国央行进行干预,以阻止亏损在未来继续扩大,并每年为国家节省高达350亿英镑。

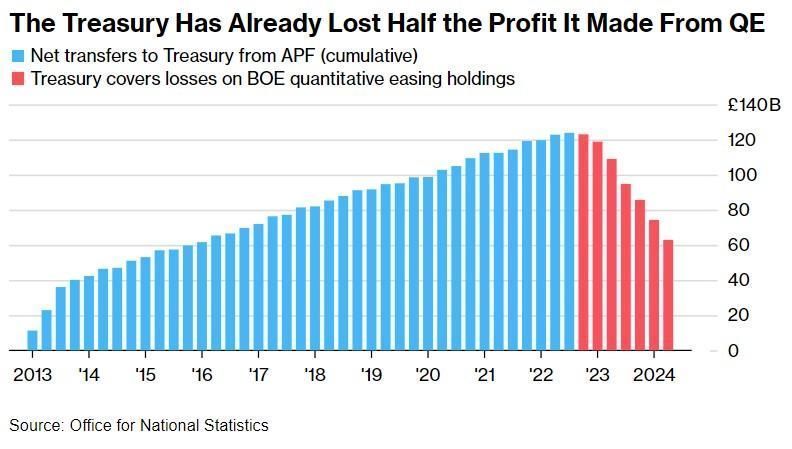

英国央行为保护英国经济免受全球金融危机和新冠疫情影响所做的努力,使其持有的政府债券在顶峰期间最高达到8950亿英镑。量化宽松为英国财政体系带来了高达1240亿英镑的利润。然而,英国财政部耗费了这笔庞大资金,并且现在由于英国央行寻求加大力度解除投资组合(即量化紧缩,也被称为缩表),英国财政部正在损失高达数十亿英镑。

之所以出现如此大幅度的亏损,主要是因为英国央行为大批量购买这些政府债券而创造的准备金支付的利率——银行利率,高于从英国央行资产购买工具(Asset Purchase Facility)持有的政府债券组合上获得的票面收益。随着英国央行逐步开启缩表,英国央行也在以低于买入价格的价值出售一些政府债券,或者选择持有到期而不选择继续买入。

财政部从量化宽松中获得的利润可能已经损失了一半

但是,改革派的方法则被认为是极端的,不过来自Columbia Threadneedle的Mahon表示,英国新政府组织“可能重振英国财政部”,并在量化宽松政策上采取“不同于现状的做法”。这位策略主管预计英国工党将在民调中领先逾20个百分点。

“显而易见的解决方案是采用央行的正式规范准则,而不是主动出售政府债券。”他表示。英国央行是唯一一家主动出售政府债券的全球主要央行,这使得一些债券损失提前具体化,毕竟英国央行在长期低利率期间购买的政府债券价格都远高于近几年的平均交易价格。相反,美联储和欧洲央行允许债券到期。上个月,美联储放慢了债券持有到期的速度,以确保不会给金融市场带来压力。

英国央行与欧洲央行和美联储的立场已经出现明显分歧,后两者目前都在避免直接出售所持有的债券,比如美联储缩表准则在于持有的债券到期后不进行回购,而不是直接出售来进行减持。英国央行的缩表决定也突显出决策者面临的微妙任务,因为他们正在让银行摆脱对紧急刺激措施的依赖。

Mahon预计英国央行将与欧洲央行和美联储的步调趋于一致,可能将在9月结束积极的售债计划,届时英国央行将对该计划进行评估。他估计仅今年一年,活跃的主动政府债出售就会使英国政府损失50亿到70亿英镑。

他预计央行将辩称,这样做与降息周期的开始是一致的。预计英国央行将在秋季开始降息。积极出售债券是政策收紧的一种形式,与降息以及量化宽松截然相反。

来自Columbia Threadneedle的Mahon利用2024年5月31日债券的市场总计价值,并根据量化宽松早期的收益数据进行调整,计算出了这些债券的预测估值。他必须使用这种一致的方法,因为美国、欧元区和英国对量化宽松造成的损失有不同的核算方法。英国可能是最透明的主要央行。

Mahon在这份报告中强调道,英国的赤字规模之所以更加庞大,是因为英国央行在该计划的高峰期购买了更长期政府债券和更大持有份额的政府债券。

针对这一最新的评估报告,英国央行也及时作出回应,央行行长安德鲁•贝利(Andrew Bailey)最近的评论中称:“不同的持仓解除策略可能将影响现金流的持续时间,但它们不一定会改变英国央行资产购买工具之中累积的终身性质的金额。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com