因为“移民潮”的原因,香港各行各业都出现了“人才荒”的现象。

统计数据显示,过去5年,香港劳动人口减少约21.9万人,而企业职位空缺由2021年3月的约3.9万个增至2023年3月的约7.8万个,空缺率2.8%,创下9年来新高。其中,最紧缺的行业是科技、医疗、教育、银行保险与航空、建造、酒店服务等。

另外,根据公开的人力需求研究报告,香港特区政府推算到了2027年,香港整体人力资源会出现供不应求的情况,整体人力短缺将高达169700人。

近期,香港人力资源企业力奇服务有限公司的控股公司Click Holdings Limited(以下简称:力奇服务)正式向美国证券交易委员会(SEC)递交招股书,申请纳斯达克上市,股票代码:CLIK。招股书显示,力奇服务计划以每股4美元的价格,发行150万股,募资600万美元。按照提议的价格,力奇的市值将达到 6000 万美元。

透过其招股书,我们或许可以窥得力奇服务的基本面及香港人力资源市场的运行脉络。

净利润增速远低于营收增速

力奇服务成立于2017年,总部位于香港,是一家综合人力资源服务提供商,专注于在三个主要 领域提供全面的人力资源解决方案:专业解决方案服务、护理解决方案服务、物流和其他解决方案服务,具体包括护理、陪月、家居清洁、包装等服务。

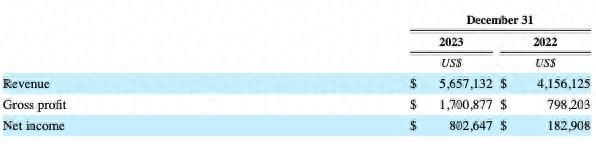

2022年至2023年(以下简称:报告期内),公司的收入分别约为415.6万元(单位:美元,下同)、565.7万元,同比增长36%;毛利分别为79.8万元、170.0万元,同比增长113%;净利润分别为18.3万元、80.3万元,同比增长338.8%。净利润增速远大于营收增速。

根据智通财经app了解,力奇服务净利润增速远大于营收增速背后,一方面在于其毛利大幅增长;另一方面在于费用端的下降,期内公司营销及销售费用同比下降31.2%。

分业务来看,报告期内,专业解决方案服务上的收入分别约为94.2万元、200.3万元,同比增长112.5%,占总营收比例约为22.7%、35.4%;护理解决方案的服务的营收分别约为193.4万元、177.0万元,同比下降8.5%,占总营收比例分别为46.5%、31.2%;物流和其他解决方案服务分别约为128.0万元、188.4万元,同比增长47.2%,占总营收比例约为30.8%及33.4%。

由此可见,专业解决方案成为公司营收增长引擎,甚至跃升成为公司第一大业务。且随着该业务规模的增长,其毛利率也进一步提高,从35.9%增长至59.9%。专业解决方案服务利润率更高,因为此类服务由公司内部员工提供,他们的工资是收入成本的核心部分,但相对稳定。此外,物流及其他解决方案规模进一步增长,主要由于业务扩张。然而,该业务毛利率随着扩张而下滑,同比下降4.1个百分点至11.9%。

香港人力产业仍缺龙头力奇服务差在哪儿?

在过去十年中,香港的劳动力市场一直受到限制,其低失业率和高职位空缺率显而易见。根据香港劳动福利局2019年12月发布的《到2027年人力预测报告》(以下简称:“预测报告”)预测,香港的人力供应量将略有增长,2017年至2022年平均年增长率为0.2%,随后预计从2022年至2027年将以平均年均增长率下降0.6%,这意味着2017年至2027年平均年下降0.2%。

与此同时,香港的总人力需求(不包括外国家庭佣工)预计将增加127000人,从2017年的361万增加到2027年的374万,平均年增长率为0.3%。根据香港人口普查和统计局(www.censtatd.gov.hk/en/)发布的最新劳动力统计数据(即2023年11月至2024年1月的临时数字),从2023年11月至2024年1月,季节性调整后的失业率保持稳定在2.9%的低水平,与2023年10月至12月记录的失业率相同。

因此,香港预计人力供需差距的扩大预计将导致对人力资源服务的需求增加,以使人力与当地空缺相匹配。

然而,人力资源这样的高需求的市场,却缺乏龙头企业。根据智通财经APP了解,香港的人力产业高度分散,没有拥有巨大市场份额的领先企业,人员配备公司通常充当中介,帮助雇主准确描述职位空缺并筛选合适的候选人。

龙头虚位以待,力奇服务能否通过持续攫取市场份额,在人力资源市场站稳脚跟呢?

就力奇服务所覆盖的商业部门的人力前景来看,在会计、审计和簿记服务分部门,人力需求预计将以平均0.7%的速度增加,从2017年的30700人增加到2027年的32800人;护理部门作为的人力需求将以平均每年0.9%的速度增长,从2017年的732200人增加到2027年的799700人;物流行业大多客户由电子商务驱动,香港电子商务市场预计2023年将达到203.2亿美元,年增长率为9.4%,用户渗透率约为80.9%。

简而言之,力奇服务业务前景较为明朗,各大业务市场增量显著。

然而,目前公司客户依赖症严重。报告期内,公司前五名客户的收入占集团总收入的51.6%和48.4%。过度依赖客户,导致公司应收款居高不下,2022年至2023年分别为85万元及80.3万元。为了获取周转资金,公司持续依靠银行贷款来为其运营提供资金。截至2023年12月31日和2022年,公司借款总额分别约为50万元和60万元。此外,力奇服务的财务成本分别为25018美元和5487美元,分别占2023年12月31日和2022年12月31日止的所得税前利润的2.8%和3.0%。激增的财务成本,不仅会摊薄力奇服务的利润,还会导致其现金流的紧张。

综上,力奇服务营收及净利润的大幅增长,主要来源其专业解决方案服务业务规模的大幅增长,而且长远来看,公司业务覆盖的人力资源仍有增长空间,公司亦会享受行业增长红利。但目前来看,客户依赖所导致财务指标恶化的后遗症仍值得重视。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com