2024年上半年,来自全球各国家和地区共有94家企业登录美股市场,总筹资规模达到184.94亿美元,纽交所的IPO融资规模为100.33亿美元,纳斯达克为78.11亿美元。而其中,共有24家中概股公司通过IPO登陆美股市场,首发募资合计约22.36亿美元,不论上市公司数量还是募资额均超过去年同期水平。但来到下半年,首个上市的中概股企业表现却未能延续此前的火热。

据智通财经APP了解,7月2日,君长数码(EHGO.US)登陆美股市场,成为今年下半年首家赴美上市的中概股企业。君长数码发行价为4美元,发行125万股,募资总额为500万美元。

但这家公司显然未能获得美股投资者看好。上市首日开盘跌超14%,并在盘中一路下跌,最终收跌18.5%。而后公司又在随后3个交易日内,分别收跌19.94%、17.62%和15.81%,直至上市后的第5个交易日才实现收涨,但此时公司股价最低已来到1.66美元,较发行价下跌58.5%。

值得一提的是,上市5个交易日内,君长数码的成交量已成首日的85.25万股跌至7月9日的6.83万股,照这个趋势下去,君长数码或上市即陷入流动性泥潭。

靠“拉人头”实现上市

据智通财经APP了解,君长数码的最初美股上市梦要追溯到2021年12月27日向SEC秘密递表,后又于2023年4月27日正式递交了F-1文件。而后,公司在2023年6月向中国证监会递交备案材料,直到今年7月2日正式上市。也就是说,君长数码从秘密递表到最后IPO上市用时2年半。

IPO阶段经历2年半时间,意味着其秘密递表阶段递交的招股书数据已与公开递表时数据已有明显不同。从招股书来看,君长数码已将其财报更新至2024财年。

从业务端来看,作为一家办公设备零售商,君长数码主要专注于办公用品的销售和租赁以及售后维修两大方面。

目前,君长数码已是惠普、爱普生、施乐、夏普、东芝、柯尼卡、京瓷等全球主要知名品牌办公设备的授权经销商。经过多年的发展,君长数码不断拓宽产品线,产品已囊括办公室可能需要的所有其他用品,包括办公家具、IT产品、饮水机、咖啡机、监控门禁系统、印刷纸等。此外,君长数码还为自己开发的企业资源规划(“ERP”)系统提供维护。

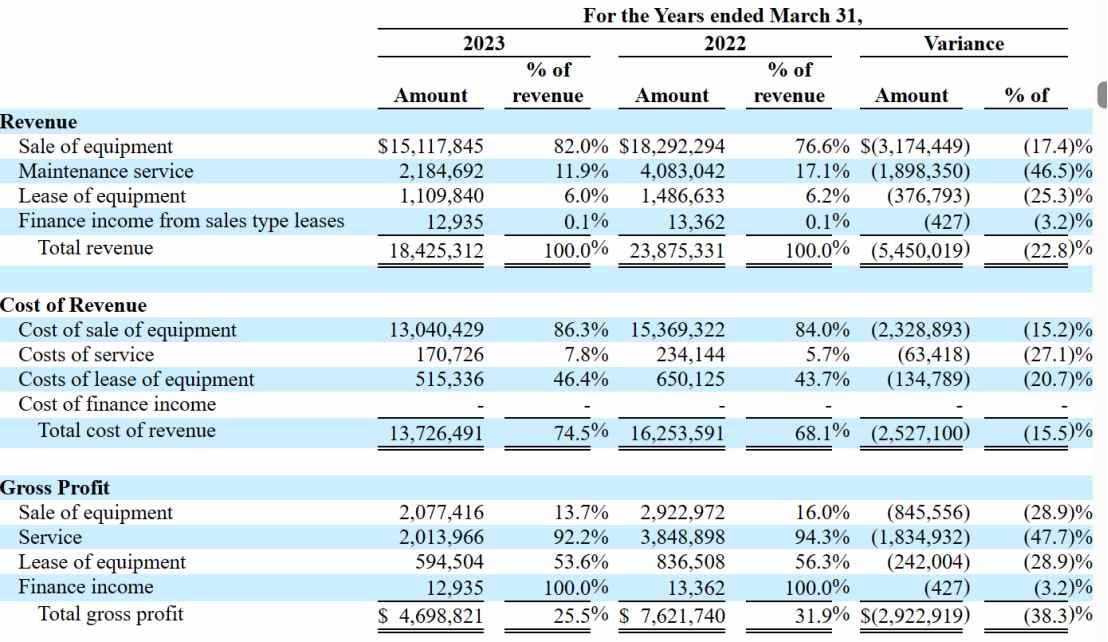

以上便是君长数码的主要收入来源。从财务数据来看,截至2023年财年和2024年9月30日的六个月,公司实现了1842.53万美元和828.33万美元的营收,并在同期实现了126.99万美元和48.18万美元的净利润,刚好满足了纳斯达克75万美元的净利润上市标准。

由于今年上半年在美股IPO上市的中概股公司里,中小市值规模的企业居多,有13家公司市值在5000万美元以下,所以君长数码卡位上市并不稀奇。只是看其股权结构,颇有一种拼凑上市的既视感。

据智通财经APP了解,在君长数码招股书披露的股权架构中,投资者可以清晰看到君长数码是主要以VIE架构方式在美上市。但其在国内WFOE公司的子公司数量却高达24家,且君长数码在这24家子公司中每家均占股55%,而这24家子公司的剩下45%股份由各家自然人股东把持。

“软硬件协同发展”故事讲得通?

众所周知,办公行业是一个相对成熟的市场,行业需求与宏观经济高度相关,长期来看,行业需求增速随着近年来国内经济增长的放缓已有所下降,且整体呈现出了竞争剧烈且高度分散的市场格局。

据统计,截至2022年我国办公用品行业市场规模约为2.21万亿元,办公用品集中采购核心优势在于增大订单需求量,从而提高议价能力,达到降低采购成本目的。而目前集中采购正加速成为政府和企业的主流采购模式。

而正如上文所说,君长数码的业务主要集中在如打印机等数码产品经销方面,如今无纸化和智慧化办公需求将进一步冲击君长数码所擅长的传统办公设备分销业务,因此君长数码未来的发展仍充满了挑战。

从收入结构的变迁来看,在2022至2023财年内,君长数码设备销售收入延续下降趋势,从1829.23万美元降至1511.78万美元,同比减少17.4%;与此同时,公司2023财报的维修服务和设备租赁业务收入分别同比下降46.5%和25.3%。

在硬件部门业务萎缩的情况下,向软件业务转型成为君长数码目前的发展重心之一。

招股书显示,该部分增长主要是由于君长数码努力扩大服务部门,在全国范围内开发了新客户,并实现了多元化。公司为客户提供的服务,如政府采购云服务、网络信息安全服务等。

这亦是为充分挖掘市场潜在机会以及打造公司的新增长点,君长数码所做的多维度部署。其一是不断扩展产品线,覆盖了办公需求的方方面面;其二是以多样化的销售方式满足客户需求,在设备销售的基础上延伸出了设备租赁、设备销售租赁等方式;其三是基于硬件设备的销售及租赁逐渐向软件服务拓展,自研ERP系统并推向市场便是最好的证明。此外,君长数码亦开始布局电子商务,目前已完成了电子商务和国家服务网点的初步设置。

很显然,君长数码正基于硬件的销售、维修服务逐步发力包括ERP在内的软件服务,但软件服务目前所占比例仍处于较低水平。并且就目前而言,君长数码的布局仍未见明显成效,其发力的国内ERP市场也是一个竞争极为剧烈的行业,国际巨头与本土企业同台竞技,形成了多元化的市场格局。并且从行业逻辑来看,ERP系统往往和企业深度绑定,替换成本高昂,用户往往愿意选择头部企业产品,且后续更换意愿较低。

在此背景下,君长数码主打的ERP系统能否在海内外众多头部企业中分得一杯羹还要打一个问号,正是因此,公司下一步想在资本市场讲的“软硬协同发展”故事能否自圆其说就存在较大的不确定性。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com