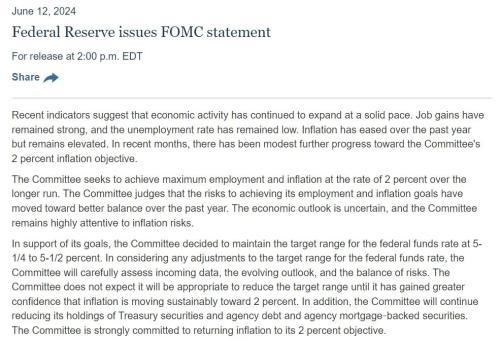

北京时间周四(6月13日)凌晨,美联储宣布继续将联邦基金利率目标区间维持在5.25%-5.50%之间,这是自去年9月以来连续第七次维持利率不变。

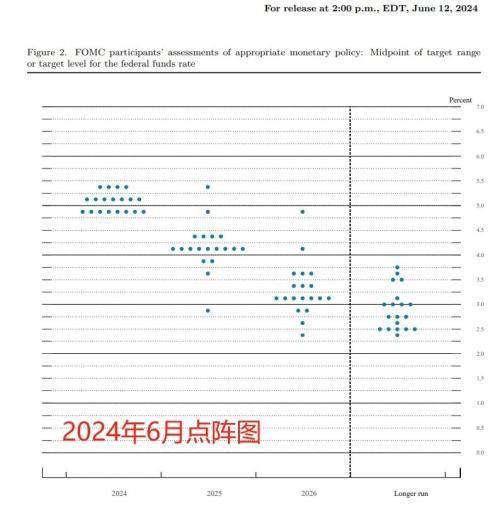

//美联储最新“点阵图”暗示今年或只有1次降息 明后两年各降100基点//

北京时间周四凌晨2点,美联储联邦公开市场委员会(FOMC)发布6月货币政策决议,以及今年第二份经济预期。

与市场预期一致,联邦基金利率区间继续维持在5.25%-5.50%,自去年7月底加息至这个位置后一直都没有变化。

(来源:美联储)

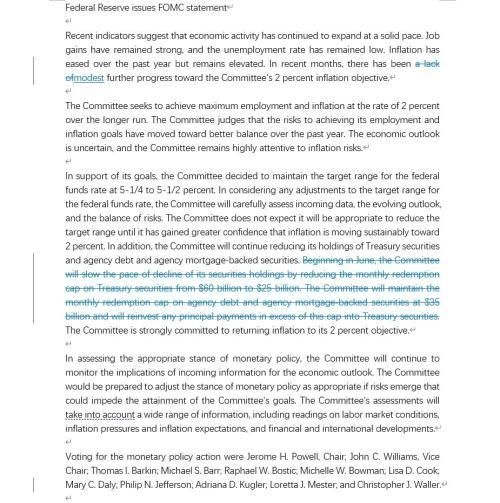

从经过严格审核的决议文本来看,相较于5月初,6月利率决议可以说只有一处实质性的改动:美联储联邦公开市场委员会认为,近几个月来通胀下降至2%政策目标的进度从“缺乏进一步进展”,变成了“小幅度的进一步进展”。

另一处变化与美联储在5月决议中调整“缩表”政策(每月美国国债减持上限从600亿美元降至250亿美元)有关,在6月决议中并没有做出进一步调整,仅提到会继续缩减债券持仓。

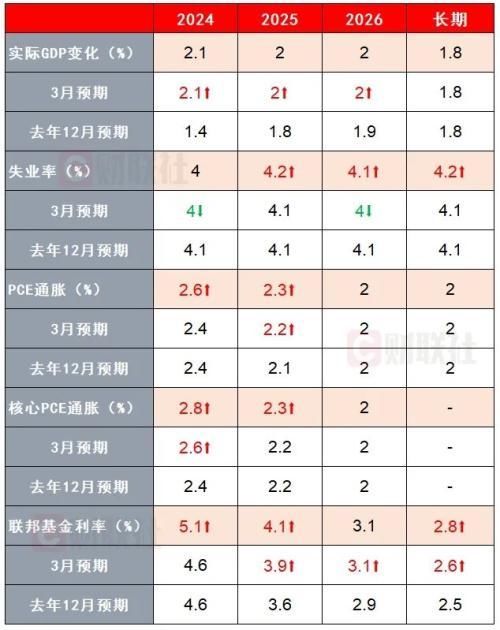

(来源:美联储、财联社)今年降息预期明显缩水

相较于政策利率,今天股民们原本就更加关注“点阵图”的变化。

在刚刚发布的6月“点阵图”中,委员们把今年降息次数的中位数预期从3月时的3次降到了只有1次。更确切地说,有11名官员认为今年最多只降息1次,剩下8人预期降息两次,所以“降息两次”依然还有不小的概率。

(来源:美联储经济预期)

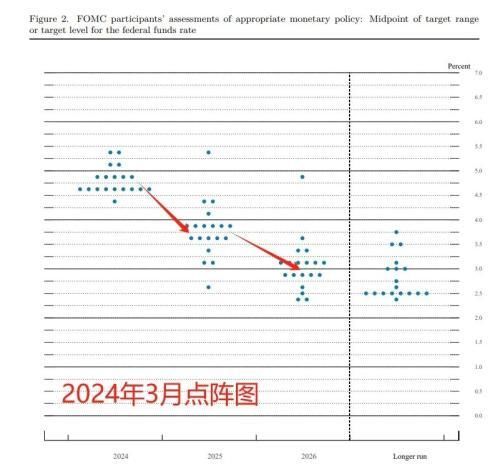

相较幅度更重要的是趋势。今年3月时,尚有10名美联储官员认为今年可能会降息至少3次(其中有一人支持降息4次),到了6月这些人全部改变主意,最多只支持今年降息两次。同时支持今年不降息的委员数量从2人提高至4人,支持仅降息一次的委员数量从2人提高至7人。

(来源:美联储经济预期)

随着预期今年降息次数减少,委员们也同步抬高了之后的政策利率路径预期。他们对2025年底政策利率的中位数预期为从3.9%抬高至4.1%,同时将长期政策利率的中位数预期从2.6%提高至2.8%,这也意味着美联储更加认可“中性利率”(既不限制也不刺激经济的利率)正在抬高的现实。

与此同时,美联储依然预期美国的政策利率能在2026年降至3%-3.25%区间。换一个角度来解释,就是美联储官员们虽然压缩了今年的降息预期,但多数委员预期明年和后年降息的幅度都将达到100个基点。

通胀预期同步走高

在降息路径放缓的同时,美联储官员们也认为今明两年降通胀的步伐会稍稍放缓,但慢得并不多。

6月经济预期的中位数统计显示,美联储委员们将2024年的核心PCE通胀预期从2.6%上调至2.8%,同时将明年的预期从2.2%上调至2.3%,不过他们并没有改变2026年达到2%政策目标的预期。

(来源:美联储经济预期)

美联储委员们同时稍稍调高了对未来两年美国失业率的预期,对美国GDP增速的预期则没有做出调整。

//鲍威尔:美联储仍高度关注通胀风险 信心未达到降息所需的水平//

在政策声明中,“点阵图”发生了明显的变化,19位政策制定者的预期显示,年内降息幅度的中位数位于25个基点,较3月会议的75个基点明显收缩。其中,支持“不降息”的人数从2人提高至4人,支持“降息一次”的人数从2人提高至7人。

鲍威尔在新闻发布会上表示,美国经济已取得显著进步;近期指标显示经济增长仍以稳健速度扩张;通胀已大幅缓解,但仍然过高;就业增长持续强劲;消费者支出保持稳健;设备投资已从萎靡不振的步伐中回升。

他指出,虽然劳动力增长步伐慢于第一季度,但整体市场正趋于更好的平衡,大规模移民增加了参与度,失业率也依旧保持低位,“一系列广泛的指标表明,劳动力市场已回到疫情前的状态,预计强劲的势头将持续下去。”

鲍威尔称,央行正在维持限制性政策立场,仍高度关注通胀风险。他承认近期的月度通胀数据有所缓和,但信心还没有达到进行降息的程度,“我们已取得了适度的进展,但需要更多良好的数据。”

鲍威尔表示,美联储达成“就业+物价”双重使命面临的风险处于更好的平衡,他指出,包括“点阵图”在内的经济预测概要并不是一个计划或任何一种决定,对预测并无过高的信心。

“如果经济保持稳定且通胀持续,我们准备在适当的情况下维持利率不变。而如果就业状况出现了超出预期的疲软现象,美联储已做好应对准备。”他重申,该行将继续逐次会议做出决策,“我们并未承诺进行特定的降息路径。”

谈到盘前公布的5月CPI报告,鲍威尔说道,“我们乐见今天的通胀数据,希望有更多类似的数据。”他强调关于降息的考验更多的是对通胀率向2%靠拢的信心,“我们将今日的CPI报告视为进步,增强了我们的信心。”

鲍威尔透露,本次会议已初步纳入今日的CPI数据,“有些人确实对预测进行了更新,但大多数人并未这样做。”

他说道:“我们需要更多的信心,如果PCE通胀率在2.6%、2.7%,那是个好的水平。我们需要更多的信心以及更多的良好通胀数据,但不会明确说明需要多少才开始降息。”

关于就业市场,鲍威尔称该行密切关注劳动力市场是否出现疲软迹象,但目前尚未看到这种迹象。就业增长可能有些被过度解读,但仍然强劲;离职率已经下降,职位空缺也在减少,已不再是几年前的过热状态。

“我们正看到劳动力市场在走向更好的平衡时逐渐降温,我们的失业率仍然较低,但已有所放缓,这是一个重要的统计数据。薪资增长数据可能有些被夸大了,虽然结果尚存模糊,但劳动力市场依然强劲的事实不变。”

关于利率,鲍威尔称,通胀改善源于消除了疫情带来的扭曲,在这一过程中,货币政策起到了补充作用。“每个人都在问关于中性利率的问题。利率是否足够限制性的问题将随着时间得到解答。”

他提到,没有人将加息作为基本预期,“我们认为利率最终会需要下降。”他承认已看到利率对房地产市场产生了重大影响,住房方面的情况复杂,但银行系统似乎状况良好。银行系统一直稳固、强大且资本充足。

当被问及首次降息的时间点,鲍威尔回应道,首次降息对经济是有影响的,时机非常重要,目前还未到公布降息日期的阶段。但长远来看,更重要的是整个利率路径,而不仅仅是首次降息。

本文源自财联社

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com