进入“运输生产回归自然增长”的2024年后,民航业在一季度拿下了“开门红”。4月16日,据中国民用航空局(以下简称“民航局”)消息,旅客运输量和货邮运输量均创下历年一季度最高值,国际航线旅客规模恢复至2019年同期的78%。一季度的亮眼成绩主要受到春运带动。在3月平淡季,各上市航司的关键运营指标环比有所下降,但回落幅度较小,客座率基本维持在80%以上。从一季度与当前民航的恢复情况来看,二季度航空出行或将持续“淡季不淡”的特点。

旅客运输量较2019年增长10.2%

在民航局公布的一季度数据中,运输总周转量、旅客运输量等多项指标均超过2019年同期水平。

具体来看,民航全行业共完成运输总周转量349.3亿吨公里,同比增长45.6%,较2019年同期增长12.9%。在客运方面,全行业一季度共完成旅客运输量接近1.8亿人次,为历年一季度客运量最高值,同比增长37.7%,较2019年同期增长10.2%。其中,国内航线完成1.6亿人次,规模较2019年同期增长14.3%。

旅客量创新高的同时,一季度航班量的恢复也超过了2019年同期。航班管家数据显示,2024年一季度民航客运航班总量为134.6万架次,同比2023年增长26.8%,同比2019年同期增长4.6%。

中国民航高质量发展研究中心专家綦琦表示,2024年一季度包含了春运中的所有重要时间节点和出行高峰,因此受到春运旺盛的需求带动,一季度的亮眼成绩也在预料之中。

民航局此前公布的数据也证实了这一点:春运期间全国民航累计运输旅客8345万人次,日均超过208.6万人次,较2023年春运增长51.1%,较2019年增长14.5%,旅客运输量创历史新高。

春运的利好也令国内航司的经营效益明显改善。中国航协数据显示,2024年2月盈利的国内航司数量达到23家,一季度国内航司实现盈利24.6亿元,同比减亏增盈95.1亿元,有16家航空公司实现盈利。

在中国民航管理干部学院教授赵巍看来,2024年民航复苏强劲。春节长假期间,国内国际民航市场均表现优异。从一季度整体情况看,“刷新纪录”应该是2024年民航市场的常态。

国际航线旅客量恢复至78%

2024年一季度的国际航线也在持续恢复。民航局数据显示,一季度国际航线完成旅客运输量1412万人次,规模恢复至2019年同期的78%。中国航协数据也显示,一季度国际航线航班量环比增长19.7%,整体恢复率近七成。

从航班量来看,航班管家数据显示,一季度我国民航国际航线航班量13万架次,环比2023年四季度增长19.7%,同比2019年一季度下降30.8%,民航国际整体恢复率达69.2%。

在出港目的地中,航班管家数据显示,东南亚仍是热门目的地,航班占比41.6%,韩国、日本、泰国位列前三;西亚、中亚及非洲地区的航班恢复率已超2019年水平。

一季度以来,各大航司新增、加密了不少国际及地区航线。例如:海南航空3月新增了重庆—米兰国际航线;东航加密了上海浦东—洛杉矶、上海浦东—莫斯科、上海浦东—东京成田、上海浦东—大阪、昆明—吉隆坡、南京—曼谷等航线,还在地区市场复航了太原—香港等航线。

值得注意的是,“一带一路”航线的恢复和新开成为国际航线恢复的重点。据了解,南航于4月16日正式通航北京大兴—利雅得国际航线,东航也将于4月27日新开上海—利雅得航线。

北京商报记者从南航方面获悉,截至目前,南航已在北京大兴开通直达阿拉木图、比什凯克等8条“一带一路”国际航线,每周投入74个往返航班,近期还将开通北京大兴—达卡等航线。

民航局相关负责人此前也提到,下一步,民航局将引导各航空公司继续在中国与共建“一带一路”国家、国际旅游客源国家间加大运力投入,增开航线航班,更好地服务国家战略,满足旅客出行需求。同时,还将采取多种措施,加强航权资源使用监管,提升航权资源使用效率,推动国际客运航班的快速恢复。

“淡季不淡”有望成为常态

4月15日晚间,国内各上市航司也先后发布了月度运营数据,相比于2月,3月各项关键运营指标环比有小幅下降。

国航发布的3月运营数据显示,国航及其所属子公司的合并客运运力投入(按可用座位公里计,下同)环比下降1.5%;旅客周转量(按收入客公里计,下同)环比下降6.3%;平均客座率78.5%,环比下降4.1个百分点。

同样,南航的3月运营数据也显示,南航及其所属子公司的合并客运运力投入环比下降7.5%;旅客周转量环比下降11.04%;客座率82.33%,环比下降3.27个百分点。

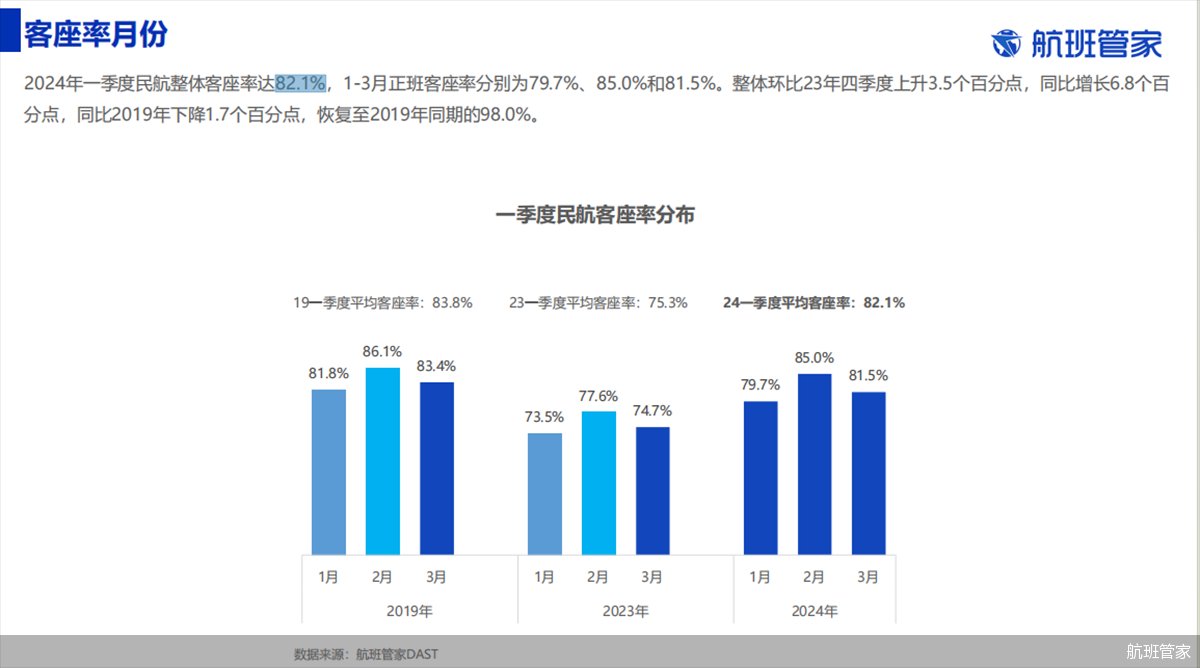

不过,航班管家数据显示,一季度整体客座率的恢复情况良好。具体来看,2024年一季度民航整体客座率达82.1%,1—3月正班客座率分别为79.7%、85%和81.5%。整体客座率与2023年四季度相比上升3.5个百分点,同比增长6.8个百分点,恢复至2019年同期的98%。

綦琦认为,在春运旺季之后,航班量和旅客量的下降是市场的正常变化规律。从一季度的情况来看,未来航空出行“淡季不淡”的特点或将成为一种常态。2024年二季度,在“五一”、端午等假期和各种政策利好的拉动之下,旅游和商务出行都将进一步恢复。

赵巍表示,“五一”假期民航市场应当有不俗表现,但假期时间较短,对于国际旅游作用相对较小。目前来看,国内和国际航线复苏仍不平衡,地区航线之间也存在差异,促进旅游恢复发展也是接下来推动民航市场复苏的重要工作之一。

北京商报记者 关子辰 牛清妍

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com