6月23日深夜,美的置业发布公告,宣布将进行股权重组,将全资持有的房地产开发业务产权线从上市公司重组至控股股东,股权重组方式采用了香港资本市场常见的实物方式分派。重组完成后,美的置业将实现房地产开发重资产业务与持续经营性业务的股权分设。

先有退守区域,后有缩量发展,做减法似乎成为多数房地产企业的选择。这一次,美的置业剥离房地产开发业务又能否为挣扎中的房企蹚出第三条路?单靠轻资产模式、经营性业务的上市公司板块,又能否撑得起美的置业这艘大船?

转向轻资产运营

此次实物方式分派,上市公司美的置业将其持有的房开业务产权线作为特别股息分派给上市公司的全体股东。分派后,重资产的房开业务从上市公司的子公司调整为上市公司的兄弟公司,相应的房开业务也从上市资产变为了非上市资产。

此次分派还提供了现金选择权,即持有美的置业股票的股东如不参与房开业务股权的实物分派,可选择对等的现金分派。每股现金分派金额5.9港元,相比公告前一日收盘价溢价57.33%。

分派完成后,美的控股(美的置业控股股东)将全面收购房开业务的剩余股权至100%持股。系列重组完成后,美的控股将持有100%的非上市房开业务产权线和81.13%的专注经营性业务的上市公司股权。

剥离房地产开发业务是美的置业经营压力的折射。2023年,美的置业实现营业收入735.6亿元,同比下降0.1%;毛利润84.8亿元,同比下降25%;净利润21.3亿元,同比下降40.6%;归母净利润9.1亿元,同比下降47.1%。

2023年,美的置业实现合同销售总额658.5亿元,与上年同期相比减少133.9亿元,2024年的销售目标也进一步压降至550亿元。

此次剥离动作,或如美的置业董事会主席兼集团总裁郝恒乐所说,“企业目前阶段的任务还是要安全活下去,不至于出局,还要留在牌桌上。进行各方面的结构优化,来寻找新的机会”。

公告中,美的置业也表示,尽管截至2023年末维持了健康的财务比率,并设法满足“三道红线”的要求,但公司仍须承担沉重负担及债务以支持房地产开发业务。把房地产开发业务剥离,将可减少公司负债和与房地产开发业务的重资产属性相关的信用风险,并为股东提供变现其在公司部分投资的选择权,减少其与公司股份相关的房地产开发业务投资风险。

在中指研究院企业研究总监刘水看来,美的置业在经营开发业务时须承担沉重负担及债务以支持其房地产开发业务。把房地产开发业务从公司剥离将可减少公司的负债和与房地产开发业务的重资产属性相关的信用风险,并为股东提供变现其在公司部分投资的选择权。其次,将重心转移到轻资产模式,实现更高的利润率(与房地产开发业务相比),并减少其在房地产市场的周期性风险敞口。

大股东进行“兜底”

毫无疑问,房地产开发业务是美的置业的核心业务。财报显示,2023年美的置业实现营业收入735.6亿元,其中,物业开发及销售的收入为716.79亿元,贡献了超过97%的营收;而物业管理服务、商业物业投资及运营收入分别为15.21亿元、3.63亿元,贡献营收尚不足5%。

当美的置业剥离房地产开发这一核心业务,未来它将走向何方?

“重组后的美的置业,将专注经营性业务,围绕物管、商管、智能化、装配式建筑和内装开展业务,以及承接控股股东所持房开资产的全链条开发管理。”美的置业方面对北京商报记者表示,此次重组探索经营管理及业务运作不受影响的上市公司重组新模式,控股股东所持房开资产的全链条开发管理仍由现有经营团队继续承接。公司经营业务实质、管理体制及业务运作未有变化,不受影响,经营团队保持不变,仍由现有团队统一开发、运营、销售、服务。

对此,有业内人士分析称,美的置业此举是为了提前应对行业的不确定性,相当于大股东选择“兜底”。剥离出去的重资产,由大股东承接债务;未来运营的轻资产,可以与大股东的其他业务板块形成协同,优化运营成本、营销成本以及管理成本,有可能会达成一加一大于二的协同效应。

中国城市房地产研究院院长谢逸枫认为,对于当前的房地产企业来说,选择新的出路和策略已经迫在眉睫。这些新的选择和策略,短期内的业绩前景或许并不明朗,需要企业在实践中不断探索和调整。但相较于房地产开发的资金压力,仍不失为一个最优解。

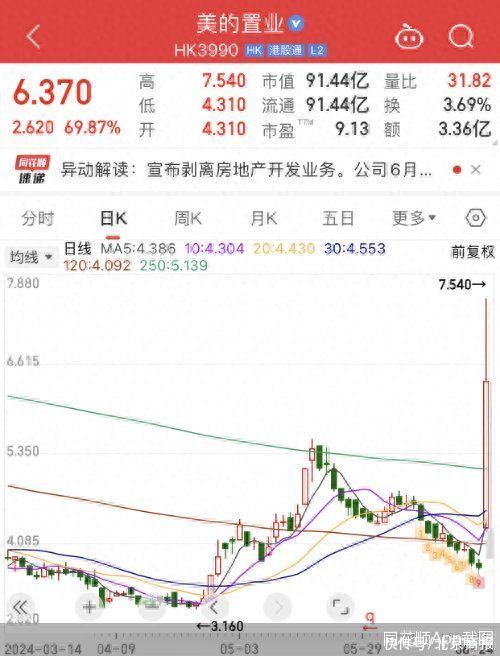

虽然业绩前景尚不明朗,但资本市场情绪高涨。受剥离房地产开发业务的消息影响,6月24日,美的置业盘初一度暴涨超100%,截至6月24日下午收盘,美的置业收报6.37港元/股,大涨69.87%。整体市值由前一日的53.83亿港元升至91.44亿港元。

房企调整加速

房企构建新发展模式更加侧重由“重”变“轻”,近期各大房企调整动作频频。

在美的置业之前,今年4月末,成立40余年的老牌房企华远地产亦发布公告宣布剥离房地产开发业务。通过将重资产开发业务转让给母公司华远集团,华远地产的业务结构同样由“重”变“轻”,将以代建、酒店运营、资产管理与运营、物业管理、城市运营服务等业务为战略重心。

除剥离房地产开发业务外,一些中小型房企也选择收敛聚焦,回归区域深耕,全国性开发战略收缩。头部房企则更多通过剥离部分业务、优化产品结构、聚焦核心业务等方式,降低经营风险。

“轻资产运营管理业务,近期华远、美的明确宣布剥离房地产开发业务,未来或有其他房企顺势而为,对发展战略进行调整。”刘水表示,业务方面“去重取轻”,重资产开发业务转让剥离,甩掉重资产包袱,保留及发力轻资产业务如代建、资产管理与运营、物业管理、城市运营服务等,能够聚焦资源、聚焦精力发展轻资产业务,转型为服务型公司。财务方面“轻装上阵”,重资产开发业务剥离转让,其对应的资产及负债也同时转让,能降低企业的杠杆率及负债水平,减轻偿债压力,增强抗风险能力,助力穿越周期。

易居研究院研究总监严跃进则认为,房企调整布局策略,是契合当下大环境和未来趋势的,越来越多的房企选择剥离部分业务、出售资产、优化产品结构等,在优化资源配置、提高运营效率的同时,也为房企在调整中寻找新的增长点提供了机会。

北京商报记者 王寅浩 李晗

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com