文|机构之家

在保险行业的寒冬中,阳光保险(06963.HK)的上市宛如一束破冰而出的晨光,为2022年的冬日带来了一丝暖意。作为中国保险业中的一颗新星,阳光保险的挂牌上市不仅是对其18年发展历程的肯定,也是对其未来潜力的市场认可。

然而,就在这家民营保险公司带着满腔热血迎来其高光时刻的同时,股价的持续下跌却像是对这份热情的无情嘲讽。上市首日,阳光保险的股价遭遇了破发的尴尬,这一现象在资本市场上并不罕见,但对于一家满怀希望的企业来说,无疑是一个不小的打击。时至今日,阳光保险的股价已经跌至其上市之初的一半不到,这不禁让人感叹:市场的信任,原来如此脆弱。

随着昨晚2023年财报的公布,阳光保险似乎交出了一份表面上不算太差的答卷,总保费收入和保险服务收入均实现了增长,净利润虽下滑16.8%,但仍有37.4亿元的进账,在资本市场整体低迷的大环境下,3.3%的总投资收益率和4.8%的综合投资收益率也较为可观。然而,股市对此却反应冷淡,今日盘中甚至一度跌幅达3.26%至2.67港元,收盘跌2.9%至2.68港元,股价达到了上市以来的最低点。

市场的冷漠回应无疑是一记响亮的耳光。投资者们原本期待的“阳光普照”,却变成了“阴雨绵绵”。资本市场中的阳光保险似乎成了一个被遗忘的角色,其股价的表现让人不禁想问:这究竟是市场的集体失明,还是阳光保险自身的不足?或许,只有时间能给出答案。而阳光保险,是否能够逆风翻盘,重拾市场的信心,还需拭目以待。

一、寿险板块:新单保费负增长、过度依赖单一产品、税费对利润带来巨大冲击

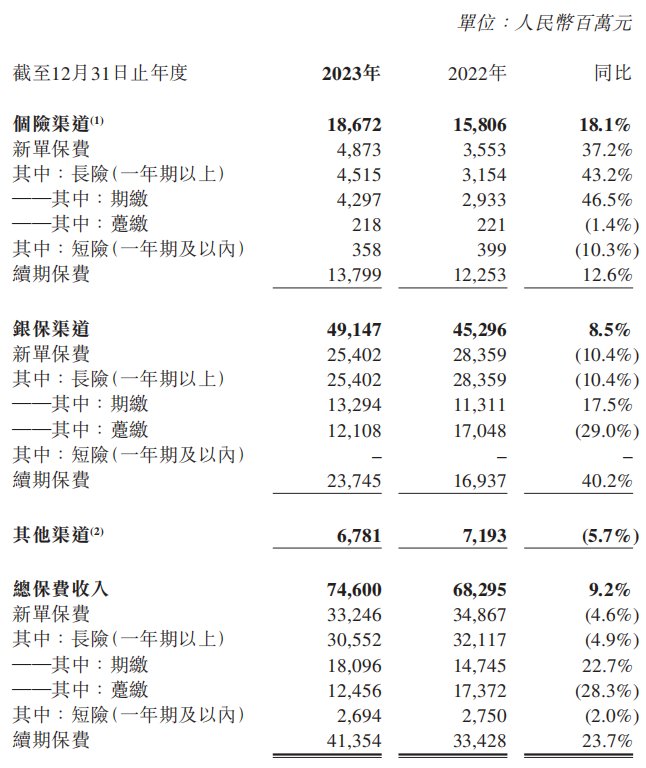

在2023年,阳光人寿的总保费收入达到了746亿元,较去年同期增长了9.2%,这一增长率低于国家金融监督管理总局公布的人身险公司行业增长率10.2%;与此同时,阳光人寿这一增长的主要驱动力来自于续期保费的增加,具体来说,个险渠道的续期保费为138亿元,同比增长了12.6%,而银保渠道的续期保费为237亿元,同比大幅增长40.2%。两大渠道的续期保费合计为375亿元,较上年增长了28.6%,增加了83.5亿元。

与续期保费规模的增长形成鲜明对比,阳光保险的新单保费出现了下滑。个险渠道和银保渠道新单保费总额为302.7亿元,较上年整体下降了5.1%,新单保费对于保险公司来说至关重要,它是衡量公司未来增长潜力和盈利能力的关键指标,阳光保险新单保费的下滑的情况如果持续存在,可能会导致公司保费收入增长放缓,影响公司的市场竞争力和长期盈利前景。

具体来看,个险渠道的实现新单保费48.7亿元,较上年大幅增长了37.1%,显示出该渠道的市场拓展和客户吸引力有所增强,但这一增长是在较低基数的基础上实现的,表明个险渠道可能需要持续的努力和创新来维持增长势头;银保渠道实现新单保费254亿元,同比减少了29.6亿元,下滑10.4%,这可能是由于市场竞争加剧、报行合一导致银保渠道销售策略变化或消费者偏好转移等因素导致的。

阳光人寿的人身保险业务,产品结构的单一性问题较为突出。2023年,仅阳光人寿的臻鑫倍致终身寿险(增额终身寿险)这一款产品就实现了314.6亿元的保费收入,占到了全年保费收入的42.2%。在当前利率持续下行的环境中,增额终身寿险因其能够锁定利率并提供复利递增的保额而受到市场的热烈欢迎,成为近年来保险公司吸引资金的重要工具。

然而,随着预定利率3.5%产品于2023年7月底彻底停售后,尤其是增额终身寿险,其吸引力开始减弱。预定利率的下降直接影响了增额终身寿险的预期收益,使得其原先的“高收益”优势不再明显,这可能会降低该产品的市场吸引力,进而影响到依赖该产品线的保险公司的业绩。

寿险利润作为集团利润的主要贡献来源,2023年净利润大比例下滑,跌幅为18.4%。得益于保险服务费用接近10%的下降幅度,保险服务业绩大幅上涨,推动人身保险部分税前利润上涨34.8%,涨势喜人;然而税收成本大幅增加,所得税由2022年的2.79亿元的正贡献变成了2023年17.12亿元的支出,导致税后近利润同比下降18.4%,对此年报中解释为应纳税暂时性差异增加的影响,所得税费用的大幅增加对整体利润造成了显著的负面影响。

二、财险板块:承保利润大幅增长,受累于投资收益腰斩,净利润下滑36.1%

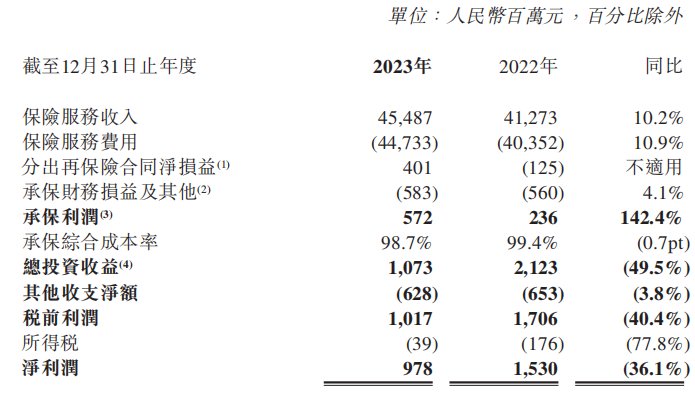

2023年,阳光财险实现原保险保费收入442.4亿元,同比增长9.6%;承保综合成本率98.7%,同比下降0.7个百分点,承保利润5.7亿元,同比增加3.4亿元。在赔付率和费用率方面,综合赔付率上涨1.3个百分点,综合费用率下降2.0个百分点。

车险业务方面,依托独特的車險智能生命表工程,2023年,车险原保险保费收入261.4亿元,同比增长6.1%,其中家用车保费占比提升2.7个百分点、保费规模升至行业第五。承保综合成本率98.9%,实现承保利润2.9亿元。

非车险业务方面,2023年,非车险原保险保费收入181.0亿元,同比增长14.9%,承保综合成本率98.6%,实现承保利润2.9亿元。其中意外伤害和短期健康险原保险保费收入55.8亿元,同比增长16.9%,承保综合成本率92.3%;保证险业务风险敞口继续收紧,2023年实现原保险保费收入43.2亿元,同比减少25.8%,承保综合成本率98.8%;责任险和货物运输险综合成本率破百,需进一步加强业务风险选择和专业化经营,实现持续健康发展。

阳光财险在2023年的业绩报告中,展现了承保端的强劲增长,承保利润大幅提升142.4%,这一跃升无疑是公司运营效率和风险管理能力提升的明证。然而,这一亮眼的成绩却被总投资收益的大幅下降所抵消。2023年,阳光财险的总投资收益从2022年的21.2亿元骤降至10.7亿元,降幅接近50%,这一变化直接导致了公司净利润的大比例下滑,同比减少了36.1%。

三、合规问题突出,包揽2023年财险行业单笔罚单金额冠亚军

2023年,阳光保险集团的合规之路似乎颇为坎坷。阳光人寿罚单件数34件,罚款金额477万元;阳光财险罚单件数65件,罚款金额1267万元,占保费的比例为万分之3.1,位居财险公司前八家主体中第一。

此外,2023年财产险公司罚单中,单笔最高和第二高的罚款金额均“花落”阳光,罚款金额分别为518万元、275万元。这些罚款记录不仅令人瞩目,更引发了对公司内部管理和风险控制机制的深刻反思。

2023年12月,阳光财产保险股份有限公司,由于教练车车险业务未按照规定使用经批准或者备案的保险条款费率,金融机构贷款损失信用保险业务未按照规定使用经批准或者备案的保险条款费率,业务及管理费列支与实际用途不一致,以及理赔操作不符合准备金基础数据有关规定,总、分、支公司以及多位高管被国家金融监督管理总局合计罚款518万元,创下了财险当年单笔罚单金额最高的记录。

2023年8月,阳光信用保证保险股份有限公司,由于违规投资设立SPV公司;违规利用SPV公司发放委托贷款,编制虚假报表和资料,风险控制不到位,未按照规定使用经备案的保险条款,包括信保总公司以及多位高管合计被罚款275万,其中时任阳光信用保证保险股份有限公司银行事业部负责人杨帆,同时被处以终身禁入保险业的的顶格处罚。

再把时间往前推移,2023年6月,中国银保监会徐州监管分局通报了阳光人寿保险股份有限公司徐州中心支公司因“遗失经营保险业务许可证、遗失许可证未按规定向发证机关报告”,被警告并罚款2万元。

在保险行业,经营许可证是企业合法经营的“身份证”,其重要性不言而喻。这样的低级错误在行业内实属罕见,它不仅暴露了公司在文件管理和内部控制方面的严重疏忽,也反映出在日常合规工作中的不严谨态度。

在保险行业,合规经营是企业可持续发展的基石。阳光保险集团在2023年的这一系列罚单记录,无疑给公司敲响了警钟,任何对规则的漠视都可能带来沉重的代价。如何加强内部合规体系建设,提升风险管理能力,避免重蹈覆辙,将是阳光保险集团亟需解决的问题。

四、回首阳光创业历程,股价表现令人唏嘘

阳光保险董事长张维功的创业故事在中国保险业内颇具传奇色彩。他曾是保监会系统最年轻的正局级干部,拥有丰富的保险行业经验和深厚的监管背景。然而,他选择了一条不同寻常的道路,放弃了稳定的监管职位,毅然决然地投身于创业的浪潮之中,创立了阳光保险。凭借他深厚的保险行业知识和对市场动态的敏锐把握,最终使公司在竞争激烈的保险市场中崭露头角,成为行业内的领先企业。

阳光保险的上市,本应是其发展历程中的一个光辉里程碑,象征着公司实力的增强和市场地位的提升。张维功董事长及其团队的不懈努力,将阳光保险从一家初创企业打造成为保险行业的佼佼者,这一成就本应在市场上得到相应的正面反馈。然而,现实情况却是,尽管公司在业绩上取得了一定的成就,股价表现却未能与之同步,反而呈现出持续低迷的态势。

伴随业绩公布,阳光保险宣布了引人注目的2023年分红计划,拟将37.4亿元盈利中的20.7亿元回馈给投资者,这一慷慨的分红比例在资本市场上并不多见。然而,尽管公司展现出了对股东回报的重视,其股价表现却未能与之相呼应。在业绩公布后的次日,阳光保险的股价在港股市场上遭遇了2.9%的跌幅,盘中更是触及了2.67港元的历史低位。

面对这样的股价颓势,即便是张维功董事长这样经验丰富的企业家,也可能会感到一丝唏嘘和无奈。市场的冷漠反应或许会让他反思,上市是否真的是最佳选择,或者是否在某些战略决策上存在需要调整的地方。毕竟,上市的初衷是为了获得更广阔的发展空间和更有效的资本运作,而股价的持续低迷无疑与这一目标背道而驰。

面对股价持续下跌的挑战,阳光保险及其管理层亟需对背后的原因进行深刻分析。寿险新业务增长乏力、结构失衡以及财险业务合规性问题可能是亟待解决的核心问题,公司必须制定并实施有效的解决措施。同时,加强与投资者的沟通,阳光保险需要清晰地阐述其长期战略规划和增长潜力,以重建市场信心,确保公司价值得到正确的市场评价。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com