文 | 略大参考,作者 | 杨知潮,编辑 | 原野

虽然腾讯内部大量的业务比如游戏直播,处在下滑或者停滞的状态,但其微信生态等增长业务的质量,显然高于下滑的部分。

很难理解,腾讯的利润为什么会比预期多了70亿,同比增长超过5成。

毕竟它的收入只是上涨了6%,营销、行政等成本的变化幅度也不大。不光一季度,其实过去几年里,腾讯的收入变化非常微弱:2022年同比下滑1%、2023年同比增长只有9.82%。

相比那些大起大落的新贵,腾讯可以说是一家非常稳定的公司。在股民的眼里,腾讯甚至已经是一家类似中国移动的基础设施公司了。这样的公司似乎不具备利润大幅度增长的条件。

但表面的“一潭死水”之下,腾讯的生意结构正在发生剧变。

最近几个季度,腾讯来自游戏直播收入不断下滑,以视频号为代表的微信业务们越来越能赚钱。除此之外,还有云服务份额的下降,会员订阅提升等变化。

一句话:利润率高的都在上涨,利润率低的都在下滑。

正因如此,腾讯才能在收入只增长6%的情况下,完成利润的大涨——或许这也算是一种成长性。

拖财报后腿的直播腾讯的收入只增长6%,直播业务的下滑要背一口大锅。

它是腾讯非常重要的收入来源,腾讯曾经仅次于游戏的第二大现金奶牛—社交娱乐业务中的大量收入,就来自美女主播。腾讯帝国里的直播收入来源非常广泛:斗鱼、虎牙、企鹅直播不必多说,除此之外,腾讯音乐集团曾经约7成收入均来自以直播为主的社交娱乐收入。

而直播收入的大头,又来自美女直播。“略大参考”在文章《风波后的斗鱼:拒绝黄,拒绝赌,拒绝钱》中提到过,美女主播的变现能力远超男主播,在一部分平台上,收入最高的男主播,在美女主播里都排不进前20。

直播虽然能带来强劲的收入,但需要给主播提供3-5成左右的分成,少部分有议价权的主播甚至可以拿到8成。这导致这份业务毛利率并不高。以斗鱼为例,2023年四季度,斗鱼毛利率仅为9.7%,虎牙的2023财年毛利率也只有11.7%。作为互联网公司,这样的数据显然太低了。

而这份低毛利的生意,在腾讯帝国内部的权重正在迅速下滑。

腾讯音乐在财报中体现得最明显。一季度,腾讯音乐的社交娱乐服务及其他收入出现49.7%的下滑,堪称恐怖。

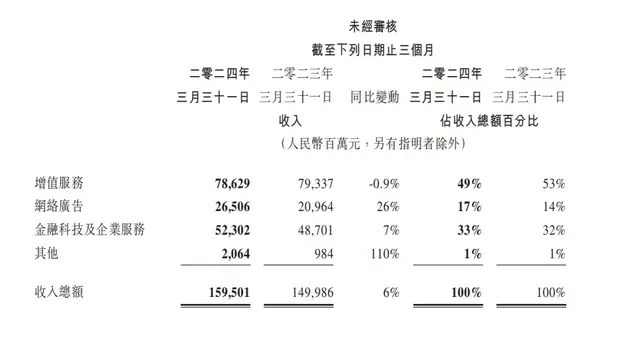

TME的情况只是腾讯直播帝国的缩影,根据腾讯财报,腾讯的音乐直播和游戏直播收入多个季度连续下滑。即便付费会员收入、视频号直播服务、小游戏平台服务等几个业务都实现收入增长,且相关数据增长幅度较大,但腾讯一季度的社交网络收入还是下滑了2%———这么多业务的上涨都弥补不了,也可以看出腾讯的游戏直播和音乐直播收入占比有多高,且下滑有多明显。

当然,直播行业10%左右的普遍毛利率,在腾讯50%的总体水平下,显然是拖后腿的,所以直播的下滑也有好处,它会带来整体毛利率提升。

比如一腾讯音乐的毛利率已经由33.1%上升至40.9%,最主要的原因,就是直播收入向绿钻会员的转变。

财报还提到,一季度,腾讯的收入成本下滑了8%,而第一主要原因,就是内容成本的下滑。

涨落云服务的毛利率不高,并不是个秘密。

由于竞争激烈,边际服务成本迟迟无法摊薄等原因,企业服务在互联网大厂的财报里经常是拖利润后腿的存在。根据金山云的财报,该公司的毛利率已经连续6个季度提升,屡屡创下新高,然而,Q4调整后毛利率也仅为15.2%。

而财报提到,腾讯收入成本下滑的另一个主要影响因素,是云项目部署成本的减少。虽然一季度腾讯金融科技及企业服务的收入同比增长了7%,但这部分业务其实包括了微信支付的金融收入、视频号直播带货的商家技术服务费。

那么腾讯云服务的真实情况如何呢?IDC4月底发布的《中国公有云服务市场(2023下半年)跟踪》报告或许是个参考。该报告显示,2023年下半年,华为、中国电信、中国移动份额均实现增长,而阿里云、腾讯云份额出现下降。

而“云项目部署成本的减少”,意味着腾讯有可能在云服务上进行了收缩。

总之,最终金融科技及企业服务的毛利增长达到了42%,远超收入的增幅,毛利率从34%提升至46%。按照财报解释,这与理财服务和视频号商家技术服务费的贡献增长有关。

关于上面这句话也可以有更粗暴的理解:来自微信的收入增加,而微信的毛利率要更高。

腾讯目前的增长点其实就两个字:微信,其中,视频号又提供了微信内最强的动力。

这个产品的毛利率实在太高了。

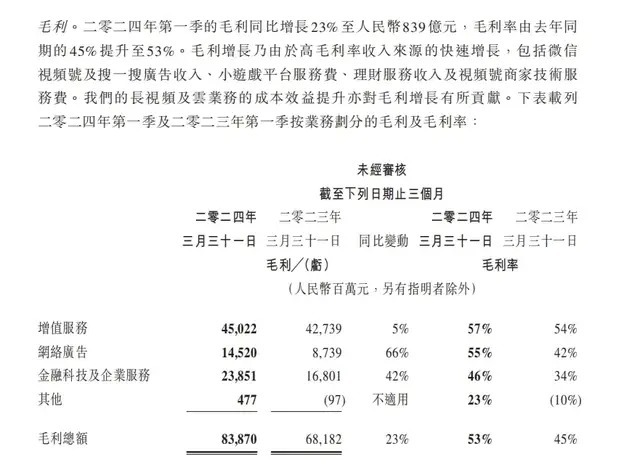

作为一家以游戏为主要收入的公司,腾讯的毛利率在主要互联网巨头中一直不算低,但微信还是把腾讯的毛利率拉上来不少。一季度,腾讯毛利率由45%提升至53%。

在财报中,腾讯将自己毛利和经营利润的大幅增长归结于以下产品:微信视频号、搜一搜广告、小游戏平台服务费、视频号商家技术服务费。而以上业务全部来自微信,换句话说,微信以一己之力提升了整个集团的盈利水平。

特别是广告业务,一季度,腾讯广告业务收入同比增长26%,毛利同比增长66%,毛利率高达55%,是腾讯利润大涨的主要引擎。

微信的好处不止于此,它带来的利润还是实实在在的现金。一季度,腾讯现金净额高达925亿元,环比增长超过350亿。自由现金流高达519亿,环比增长约170亿。

腾讯其实还在成长从收入角度看,很难说腾讯还是一家成长型公司,毕竟它在一季度仅仅增长了6%,过去两年里的增速都算不上优秀。

但收入和收入是不同的。沃尔玛每一年的收入都排在五百强第一名,但沃尔玛显然不是五百强中实力最强、最值钱的企业。有报道称,问界汽车的收入里,华为分成比例在10%左右,但这不代表华为真的只拿走了1成收益。

这是因为,沃尔玛的收入与其说是收入,不如说更像是GMV。华为的抽成虽然少,但全都能进到口袋,而赛力斯还需要支付供应商零部件等费用。

回到腾讯,虽然腾讯内部大量的业务处在下滑或者停滞的状态,但其增长业务的质量,显然高于下滑的部分。

比如游戏直播收入,它的收入能力极强,但它的收入更像是流水——扣掉给主播的分成之后,平台留下的,才是实实在在的收入。

而增长的部分,比如微信生态内的业务,如广告、直播带货、小游戏,则大多以服务费的方式计算收入,这种“抽成”收入的价值更高、毛利更高。

换句话说,腾讯的下滑,很多只是会计层面的。而腾讯的增长,却大多数是能带来实际现金的。

这种内在的实质性变化,或许比单纯的数字更加重要。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com