友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

屠宰与养殖业务拖累,双汇发展承压

64

0

相关文章

近七日浏览最多

最新文章

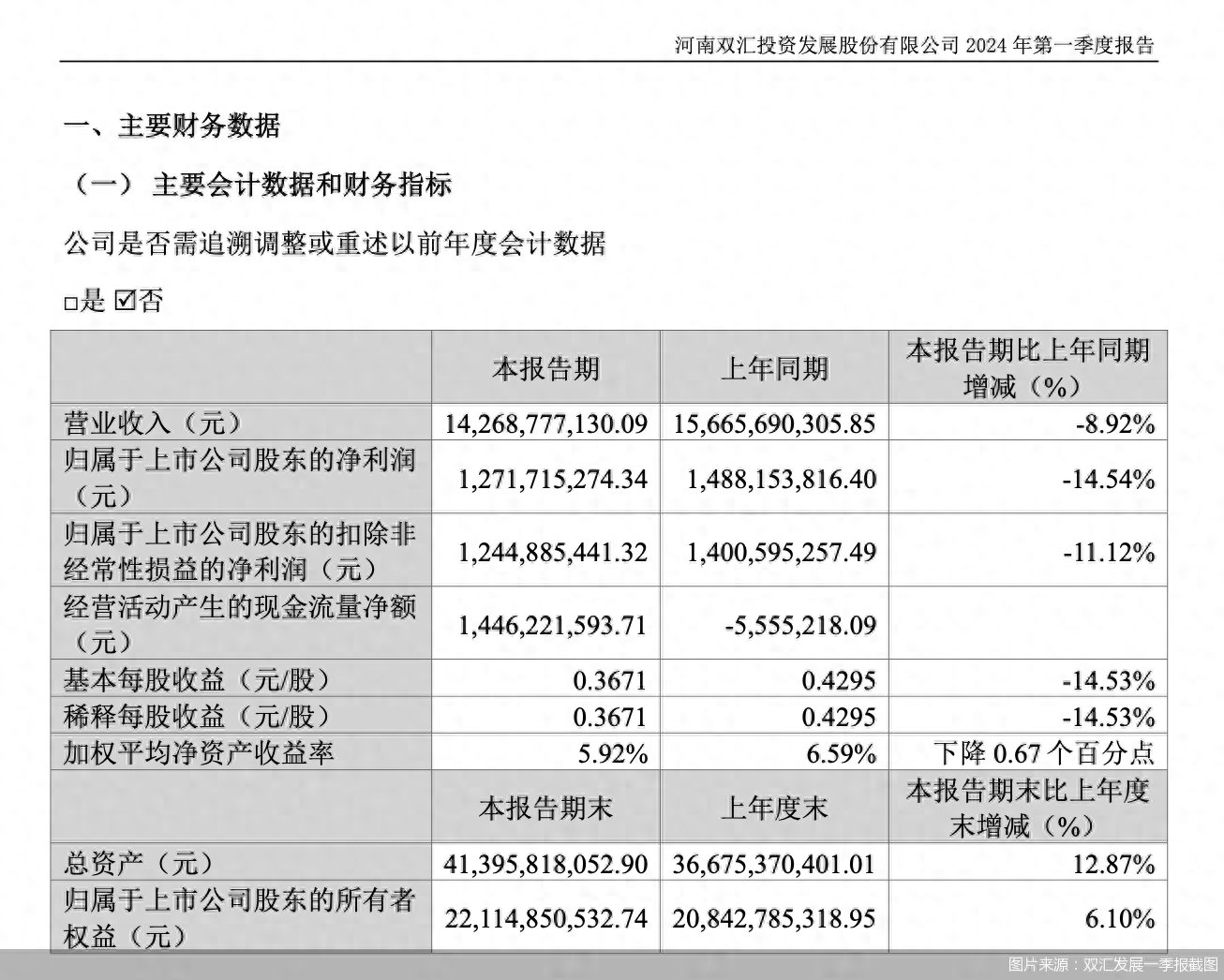

继年报之后,双汇发展再次交出一份营收净利双降的成绩单。4月22日晚间,双汇发展发布2024年一季报数据显示,一季度实现营业总收入143.08亿元,同比下降8.92%;归属于上市公司股东的净利润12.72亿元,同比下降 14.54%。4月23日,双汇发展股价下跌,截至收盘报27.19元/股,下滑1.24%。

对于一季报业绩表现,双汇发展接受机构调研时表示,一季度公司持续推进网络建设,坚持“两调一控”方针,顺应行情变化、调整生鲜品结构,顺应市场消费变化、调整肉制品结构,核心经营指标环比2023年四季度有所改善,但受市场需求、行情等影响,经营指标同比有所下降。

具体分业务来看,双汇发展的业务主要为肉制品行业、屠宰行业和包括养殖在内的其他业务。其中,屠宰业务利润出现大幅下滑,经营利润为9567万元,而去年同期该业务利润为3.04亿元。

双汇发展的屠宰业务包括鲜品、冻品。其中,冻品盈利下滑是导致双汇发展屠宰业务利润缩水的主要原因。双汇发展方面表示,“冻品因行情差异大、盈利下降,导致整体盈利下降;生鲜品业务因市场竞争激烈,消费不及预期,猪价同比下降,影响销售规模环比、同比有所下降”。

此外,养殖业务所在的其他分部延续了去年的亏损状态。财报数据显示,2023年一季度双汇发展养殖业务经营利润亏损1.19亿元;2024年一季度该业务亏损2.12亿元。

屠宰业务利润巨降、养殖业务加大亏损,被业内视为导致双汇发展一季度利润承压的主要原因。

东吴证券研报分析认为,双汇发展一季度屠宰量大幅下降,主要因为去年3月储备冻肉基数较高;经营利润大幅下滑主要系冻品拖累,去年同期餐饮恢复冻肉价格较高,因此贡献正向利润,但今年猪价低迷冻品亏损,对业绩造成拖累。养殖业务亏损主要因毛鸡价格大幅下降,禽类养殖业务利润受毛鸡价格下降的影响。

在知名战略定位专家、九德定位咨询公司创始人徐雄俊看来,冻肉的盈利相比去年差很大,核心是市场行情不太好。行业整体原材料成本、管理成本、渠道、人力、物流等各种成本因素的影响,导致冻品业务出现大幅下滑。

对于上述问题,北京商报记者通过官方邮箱向双汇发展发送采访函,截至发稿未收到回复。根据双汇发展在2024年第一季度业绩交流会上所透露的发展计划,二季度公司将继续按照产业化、多元化、国际化、数字化发展战略,在生鲜品、冻品业务发展方面,会通过判断好行情、运作好冻品业务、动态调整产品结构、扩大鲜销、快产快销等方式,提升量利水平。 持续提升养猪业、禽产业经营,促进肉类产业化、多元化发展。

“目前公司冻品库存量处于较高水平,整体成本处于相对低位,公司将结合行情加强冻品运作,争取冻品最大化收益。”双汇发展表示。

北京商报记者 郭秀娟 张函

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com