信达策略研究

1 策略观点:地产股是否反转,决定因素是什么?

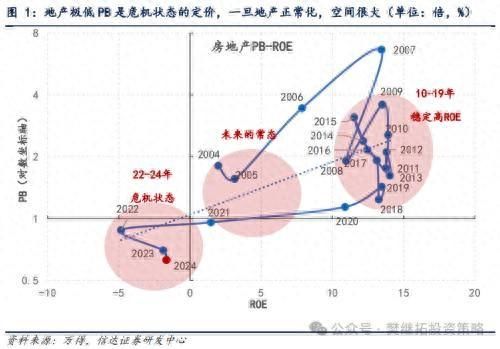

目前较多房地产上市公司估值在0.3-0.7倍PB之间,从长远来看,我们判断房地产行业存量依然还有较大的更新替换需求,后续如果地产行业正常化,战略上估值修复空间较大。但投资者比较困惑的是赔率高,但胜率难定,择时较难。我们认为地产股胜率和择时取决于现金流和销售。(1)参考2014-2015年去库存的经验,如果后续房地产企业总现金流企稳,则大概率由反弹升级为反转。2014-2015年房地产政策宽松期间,也提出了去库存的政策。从股价表现来看,房地产行业的超额收益始于2014年,但房地产销售同比回正是2015年Q1,股价表现领先销售较多,背后很重要的原因之一是,政策变化后,房地产企业的总现金流结束下滑稳定住了。(2)参考美国次贷危机后的经验,从2005年Q4美国房地产销售见顶回落,销售下降3年后,2009年Q1销售开始企稳,对应房地产行业也见底并有明显的超额收益。房地产销售企稳的前两年(2009-2010),地产销售出现二次探底,但股价在第一个销售底的时候已经见底,第二个销售底之后反而超额收益很小,房价开始上涨后,房地产股的超额收益反而结束了。这一次房地产销售下降已经3年了,如果不是日本的情形,而是美国的情形,销售也有逐渐底部企稳的可能,这一点还需要时间验证,我们认为当下验证地产企业现金流情况更重要。

(1)战略上,地产股机会较大,关键是确定何时走出危机模式。2007-2019年,房地产行业ROE长时间维持在10-15%的范围内,2020年之后,ROE急速下降到负值,同时PB也快速回落到1倍以下,目前较多房地产上市公司估值在0.3-0.7倍PB之间,隐含的是对房地产企业现金流风险的较大担心。鉴于未来长远来看 ,我们判断房地产行业存量依然还有较大的更新替换需求,房地产行业ROE大概率某些时候是要回到正值。如果以散点图分布来看,未来PB至少要从现在0.6倍左右的水平抬升到1-1.5倍,战略上估值修复空间较大。战术上,我们认为分成两步,第一步观察政策变化后,房地产企业流动性危机能否根本性缓解,第一步完成房地产PB大概率可以修复到接近1倍。第二步,观察地产销售回升和地产经营正常化,这一步完成后,地产的PB大概率会进入1-2倍的范围内波动。

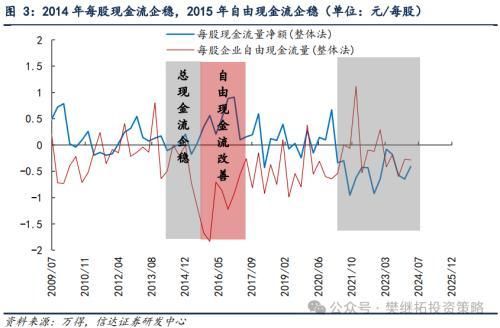

(2)参考上一次国内地产去库存的经验,地产股见底需观察企业现金流,而不是销售。2014-2015年房地产政策宽松期间,也提出了去库存的政策。从股价表现来看,房地产行业的超额收益始于2014年,但房地产销售同比回正是2015年Q1,股价表现领先销售较多。

2014年地产之所以能有超额收益,背后很重要的原因之一是,政策变化后,房地产企业现金流恶化的情况开始缓和,虽然反映正常经营的自由现金流依然不好,但总现金流逐渐稳定,2015-2016年总现金流大幅回升。2020年以来的这一次房地产销售下降,总现金流和自由现金流都较差,我们认为新一轮政策后,销售改善估计需要比较长时间,但如果能通过商品房收储、土地回收等新的去库存政策改善企业的现金流。地产股存在进入第一阶段上涨的可能性。

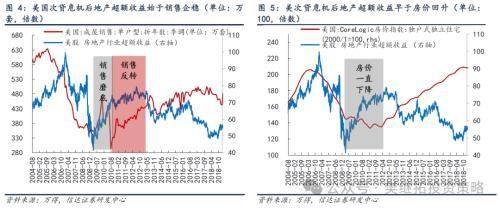

(3)美股次贷危机后,地产股超额收益出现在销售底部震荡期,房价上涨期行情已经结束。参考美国次贷危机后的经验,从2005年Q4美国房地产销售见顶回落,销售下降3年后,2009年Q1销售开始企稳反转,对应房地产行业 也见底并有明显的超额收益。 我们这一次房地产下降已经3年了,如果不是日本的情形,而是美国的情形,销售有逐渐底部企稳的可能。 美国次贷危机后,房地产销售企稳的前两年(2009-2010 ) ,地产销售刚回升不到1年后,还有二次探底,直到2010年底才真正稳定下来进入趋势性回升,但股价在第一个销售底的时候已经见底,第二个销售底之后反而超额收益很小,房价开始上涨后,房地产股的超额收益反而结束了。

以此来看,这一次地产股的行情,起点可能是地产企业通过去库存实现现金流改善,加速点可能是销售企稳反弹,终点可能是房价企稳回升。

(4)短期A股策略观点:年度上涨趋势没有完成,但第一波轮动式估值修复可能已经到达尾声。市场的年度反转已经确立,背后主要是两个原因: (1)房地产下滑对各行业盈利的负面影响逐渐达到尾声,2月5日A股整体PB历史最低,但整体ROE并不是历史最低,股市已经充分定价了大部分宏观悲观预期。 (2)新国九条政策将会系统性改善股市的供需结构。 从历史经验来看,熊转牛第一波上涨大多持续1个季度左右,以估值修复为主,此时大部分板块业绩并没有改善。 但如果涨到第二个季度,则大多需要明确的盈利改善或居民增量资金,这些因素还需要酝酿,当下有可能是第一波估值修复的尾声。 交易层面的特征是: (1)第一波估值修复所有板块都要轮涨一遍,现在已经轮动到最晚的房地产行业了。 (2)近期私募和外资补仓比较快。 (3)经济在库存周期底部刚企稳,改善一般会比较慢,后续一个季度,基本面变化可能赶不上投资者预期的变化,由此带来波折。

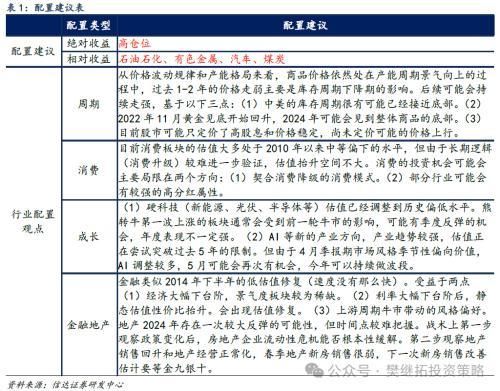

年度建议配置顺序:上游周期>汽车汽零、出海>金融地产>AI、老赛道(医药半导体新能源)>消费,排序靠前的可能是未来牛市的最强主线。近期地产链的强势,从策略角度来看,有两个原因:(1)熊市结束后,熊市中跌幅最大的板块大多会出现一次较大的反弹,新能源和地产是过去2年熊市中,最弱的两个方向,先后企稳反弹,标志着熊市结束。(2)季度内,2月6日市场反转以来,高分红、AI、周期、超跌大盘成长先后反转,地产链反弹之前是位置最低的一类板块,从轮动的角度,存在着补涨的诉求。

上游周期股这一次调整主要是短期强势股补跌,大概率1-2周内会结束。商品价格上行刚从黄金轮到工业金属,我们判断离顶点还有1-2年的时间,基本面不需要担心。 对上游周期的后续展望: (1)上游周期行情能否持续核心看商品价格。 我们认为价格上涨还处在初段,现在全球经济短周期(库存周期)还处在底部,后续随着库存周期回升,价格1-2年会持续上涨。 (2)强势股补跌一般1-2周内结束。 参考2016-2021年白酒,如果是单纯的强势股补跌,一般1-2周内结束。 我们认为这一次上游周期可能只会有1-2周波折。 (3)什么情况下周期会出现季度调整? 参考2016-2021年白酒牛市经验,如果非熊市,需要同时具备三个条件,基本面出现阶段性担心、且其他行业集中出现基本面逻辑明显改善、同时市场季度内持续震荡或下跌。三个条件同时具备时 会出现季度调整,我们认为当下出现季度调整的概率不高。

2 本周市场变化

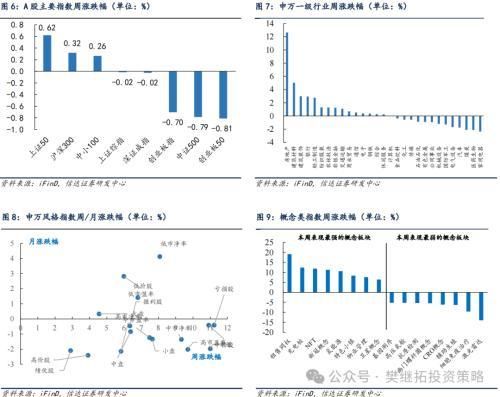

本周A股主要指数均上涨,上证50(0.62%),沪深300(0.32%),中小100(0.26%)领涨。申万一级行业涨跌幅分化,其中房地产(12.65%)、建筑材料(5.03%)、建筑装饰(3.00%)领涨,家用电器(-2.36%)、医药生物(-2.12%)、煤炭(-2.10%)领跌。概念股中,租售同权(19.16%)、充电桩(12.45%)、NFT(11.91%)领涨,激光雷达(-13.97%)、细胞免疫治疗(-9.57%)、辅助生殖(-6.29%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com