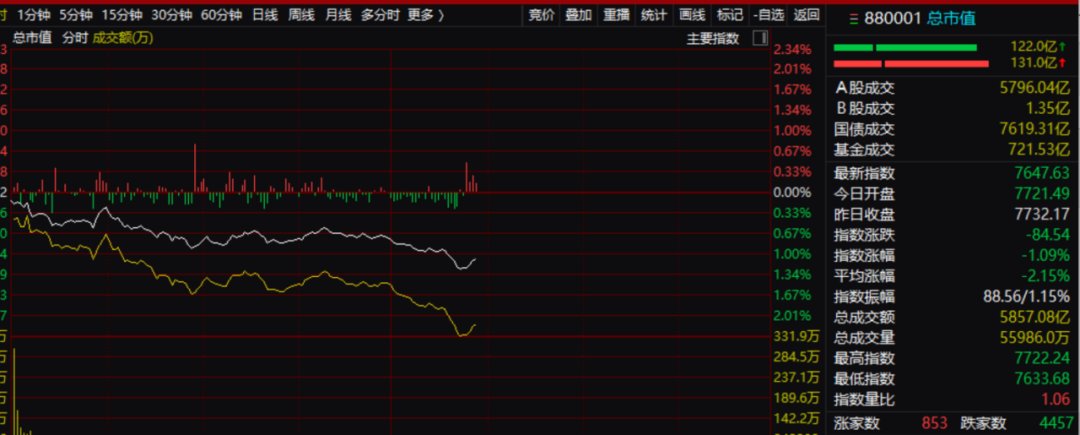

市场再度陷入弱市状态。

今天,市场处于一个比较诡异的状态之中。港股涨幅不小,A股实际上跌幅也不小。全A跌幅一度超过1%,上涨个股数量一度跌破1000只。那么,究竟发生了什么?若看港股的表现,股票走势似乎更多与内因有关。而若看外资表现,又与外部存在一定关系。

从今天市场层面传来的消息看,有两大突发值得关注:

一是4月10日,惠誉国际信用评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”。对此,财政部亦作出了回应;

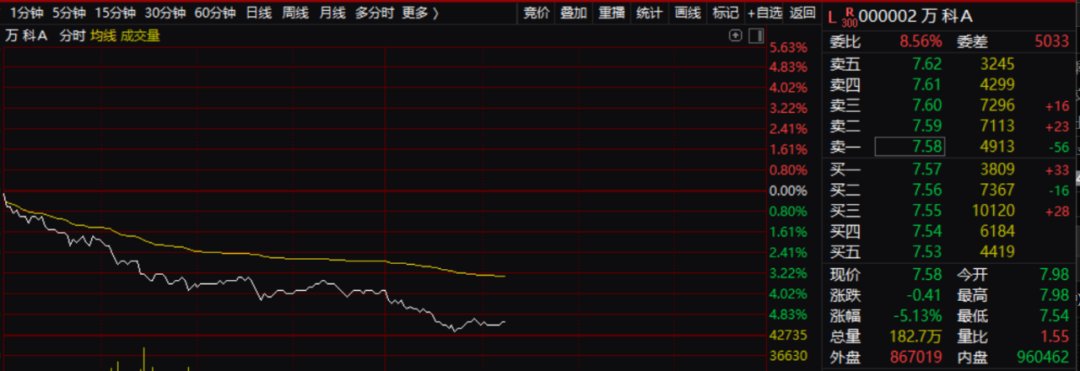

二是万科的事情开始发酵。据界面新闻报道,万科济南公司总经理肖劲已于48小时前,被山东警方带走调查。济南万科回应称,肖劲因个人原因配合相关部门调查,公司运营正常,由金亚斌接任济南公司总经理。

此外,亦有市场人士表示,由于市场进入到年报和一季报密集披露期,而市场近期也逐渐走稳,一些春节前抄底的资金,可能于近期逐步兑现。而从历年4月份的行情来看,若非超级大牛市,4月份出现较好行情的概率也不是太高。

大分化

今天,A股与港股走势出现大分化。截至下午一点半左右,A股全A指数杀跌超过1%,上涨个股不足1000只。另外,虽然昨天市场整体表现不错,但量能缩得非常厉害,而且从盘后的数据来看,处于多头格局的个股持续减少。这意味着整个市场又来到了一个空头占上峰的格局。

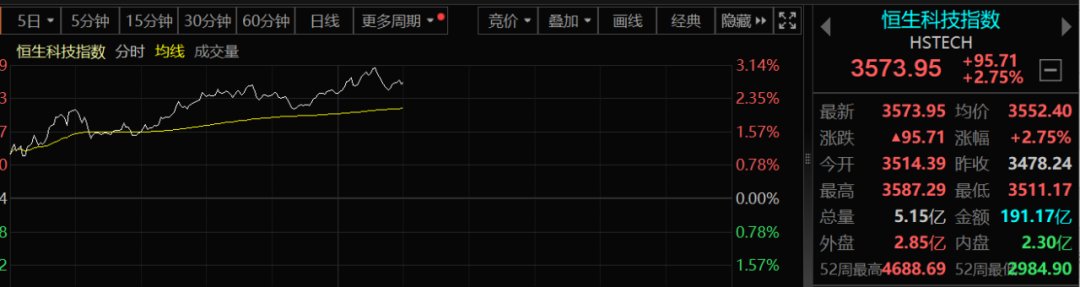

然而,今天早盘,香港市场的表现却非常好。恒指和国企指数涨幅一度超过2%,恒生科技指数表现更强。A50的表现亦明显强于A股。

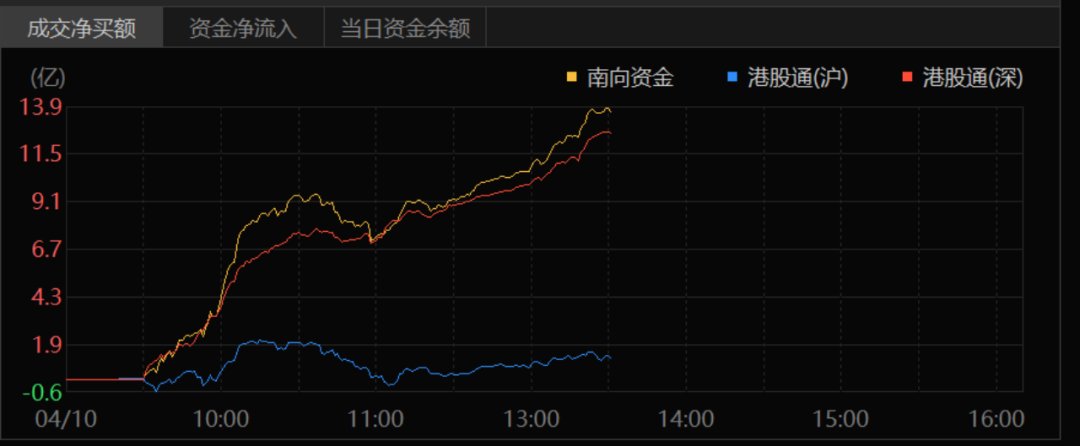

从结构来看,阿里、腾讯、京东、网易皆有利好,汽车、有色亦有持续炒作。此外,恒生银行启动最多30亿元回购计划,股价上涨5.4%,带动金融股走强,南下资金亦持续加码,这可能是香港市场走强的主要原因。

两大突发

今天,万科突发大消息。中午时分,据媒体报道,多方核实确认,万科济南公司总经理肖劲已于48小时前,被山东警方带走调查。目前尚不能确定具体原因。

这引发了万科股价大跌,与此同时,万科境内债午后集体走低,“20万科08”“20万科04”均跌超4%,“20万科06”“22万科06”“21万科04”跌超3%。

万科的杀跌,带动一众银行保险也跟随走弱。随后,济南万科回应称:肖劲因个人原因配合相关部门调查。公司运营正常,由金亚斌接任济南公司总经理。目前调查仍在进行中,请以相关政府部门披露信息为准。

分析人士认为,万科之所以对市场影响比较大,是因为房地产的作用虽然在下降,但万科的标杆意义还是很强,而房地产在金融中所占的比重依然不低。

除此之外,4月10日,惠誉国际信用评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”。这对市场也有一定影响,北上资金今天一度净流出超50亿元。

中国财政部回应称,很遗憾看到惠誉调降中国主权信用评级展望。前期我们与惠誉评级团队进行了大量深入沟通,报告也部分反映了中方的看法。但从结果看,惠誉主权信用评级方法论的指标体系,未能有效前瞻性反映财政政策“适度加力、提质增效”对推动经济增长、进而稳定宏观杠杆率的正面作用。

市场将如何演绎?

其实,从今年2月初市场杀跌至今,整个市场已经积累了不少获利盘,而且这些获利盘可能已经完成了年内目标。在市场涨不动的情况之下,这部分资金会提前出局。最近,行情已经呈现出这种状态。那么,随后,市场又将如何演绎?

分析人士认为,第一,市场会回到基本面上来。二三月份的故事季已经结束,以AI为主的故事目前已难获资金追捧。因此,一些有基本面,业绩向好的公司,会成为市场的主流;第二,3月份,市场一度预期MLF会调降,但预期并未实现。4月份,市场没有这个预期,但会不会出现预期差,也颇值得期待;第三,全球市场最近对美联储降息的预期弱了不少,而从以往的情况来看,美联储放松息口,一般发生在危机降临之时。前方有何黑天鹅在等待,亦可能是市场关心的事情。

华龙证券认为,截至4月8日,共有48家股上市公司公布2024年一季度业绩预告,正反馈率为91.67%,目前公布的一季度业绩预告仍占少数,代表性不足。不过从近期的经济数据表现来看,总体较好,如1—2月工业企业利润实现较快增长,反映到微观层面,上市公司一季度业绩总体有望保持韧性或同比进一步改善。在市场估值仍处于低位的情况下,上市公司业绩保持韧性或延续改善,将支撑市场后期表现。

中信建投认为,一季度经济呈现出五处结构性“温差”:1.现实经济热度高于预期;2.海外需求热度高于国内;3.制造业温度高于建筑业;4.服务和政策性消费热度高于一般大众消费品;5.地产行业结构性冷热不均。穿透到底层,春节后股、债、汇、宗,资本市场反映的仍是边际定价。展望二季度,除了需要关注需求弹性之外,还需要关注市场是否会对流动性进行边际定价。二季度需求弹性,主要取决于三个因素:海外补库强度,国内基建施工强度,一线地产政策进展及效果。流动性环境仍存两大变数:政府债券发行节奏对银行间流动性影响;汇率波动对国内风险偏好扰动。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com