题图来源:上观题图

“我在京东购物时无意间看见有开卡礼,还有两年Plus会员,这么大的羊毛必须得薅,正好手上缺张信用卡。”在社交平台上,有网友发帖说。

一直以来,联名信用卡是银行吸引客户的利器。不过,近期中新经纬梳理发现,交通银行、农业银行、中信银行等银行信用卡中心发布公告宣布,停发部分联名信用卡。

部分联名信用卡停发

据中信银行信用卡中心7月15日公告,自2024年9月1日0时起,该行将停止发行“中信银行锦江WeHotel联名信用卡”。

来源:中信银行信用卡中心公告

此前,中信银行信用卡中心公告,自2024年8月31日24时起,将停止发行中信银行小米联名信用卡黑科技版。今年年内,中信银行信用卡中心还停发了中信银行皇家马德里俱乐部主题信用卡、中信银行家乐福联名信用卡和中信银行腾讯和平精英联名信用卡。

7月12日,交通银行太平洋信用卡中心公告,王者荣耀职业联赛主题信用卡系列产品之王者荣耀KPL之梦泪韩信卡、王者荣耀KPL之清清李信卡、王者荣耀KPL之一诺虞姬卡、王者荣耀KPL之无畏裴擒虎卡和王者荣耀KPL之九尾上官婉儿卡卡面将于2024年8月31日起停止发行。

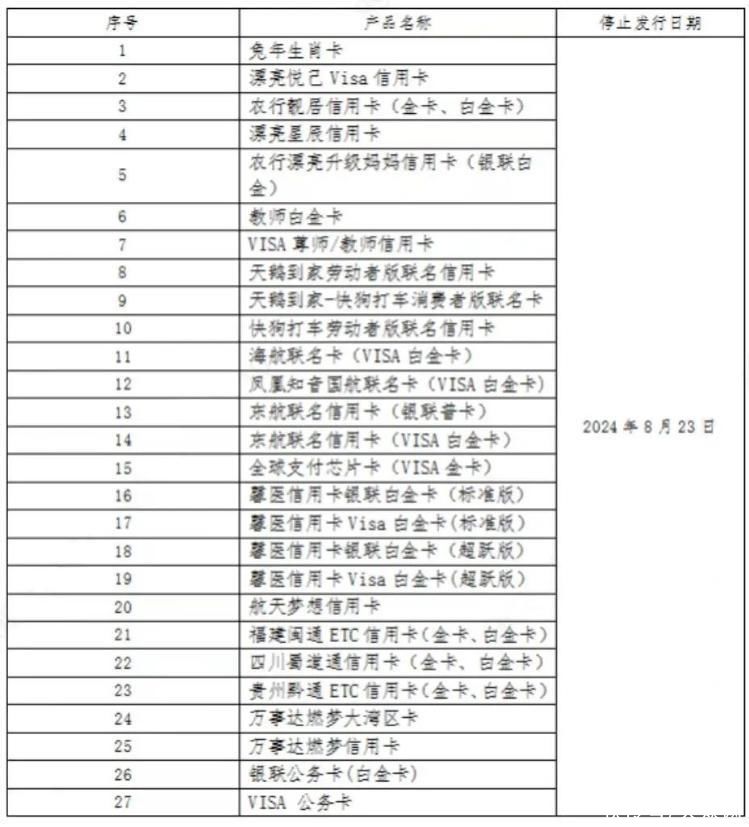

7月10日,农业银行信用卡中心公告称,2024年8月23日起,该行将停发27款信用卡产品,其中包括天鹅到家劳动者版联名信用卡、快狗打车劳动者版联名信用卡、海航联名卡(VISA白金卡)等多款联名信用卡。

来源:农行信用卡中心官网

7月1日,邮储银行官网显示,2024年9月24日起,该行将停止“河南牧原联名卡”信用卡的新卡发行工作。

停发后,用户手中的信用卡该如何处理?多家银行信用卡中心表示,存量卡仍可正常使用。但如遇损坏换卡、挂失补卡、到期换卡等情况,银行处理情况不同。

农业银行信用卡中心称,将使用原卡面或逐步更换标准卡面,产品相关功能权益及收费标准保持不变。中信银行信用卡中心则表示,换发卡片后原卡片权益终止,持卡人将按照新卡片标准享受权益及服务。邮储银行信用卡中心则称,上述联名卡将不再支持补换卡或到期续卡,卡片绑定的ETC等功能在有效期届满后不再支持使用。

停发原因几何?

联名信用卡是由信用卡发卡机构与另一个品牌、公司或组织合作发行,可以提供与合作方相关的特定优惠或奖励,比如积分奖励、里程累积、购物折扣等,常见的有航空公司联名卡、电商联名卡、酒店联名卡。

目前,银行还有不少联名信用卡可以申请,如工商银行推出的工银北京环球度假区联名卡、邮储银行的瑞幸咖啡联名信用卡、农业银行的爱奇艺联名信用卡、中信银行的京东PLUS联名信用卡等等。

对于前述联名卡停发的原因,多家银行在公告中提到“因业务调整”“信用卡产品策略调整”“合约到期”等表述。

16日,中新经纬以客户身份致电上述银行信用卡中心客服电话,交行信用卡中心客服表示,“可能要看银行的合作关系了,目前出了公告,确实是要停发了。”中信银行信用卡中心客服也表示,锦江WeHotel联名信用卡停发是因为和锦江酒店集团合作协议到期。

苏商银行研究院高级研究员杜娟对中新经纬表示,联名信用卡存在联合合作期限的限制,合作期满不续也会停发,而双方是否再合作,则可能是从获客效果、收益情况、品牌效应等方面原因出发。

从成本收益的角度出发,杜娟谈到,信用卡收益主要来源于利息和手续费(分期、取现、刷卡等形成),而成本则是获客成本、运营成本、权益成本、风险成本、资金占用成本等。目前信用卡市场进入存量竞争,还有花呗、白条等“类信用卡”产品的竞争,导致获客成本、运营成本、权益成本等上升,再加上信用卡收益端下行,一些银行发现某款信用卡收益甚至为负,则会出现停发的现象。

“停发部分信用卡和联名信用卡,既有市场环境的因素也有银行业务调整的需求。”巨丰投顾投资顾问总监郭一鸣在接受中新经纬时分析称,一方面,市场竞争越来越激烈,在各种成本不断增加的基础上,本着控成本的目的,银行发行信用卡从激进逐步走向慎重;另一方面,随着信用卡以及联名信用卡的多发以及监管的加强,风险也逐步升级,为了适当控制风险,银行或考虑停发部分信用卡;除此之外,随着信用卡人均使用量的下降,银行也或考虑自身业务的调整。

此外,杜娟指出,信用卡监管日益严格,如要求银行加强睡眠信用卡动态监测,“对于连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡量的比例,在任何时点均不得超过20%,超过该比例的银行不得新增发卡”。

从拼规模到拼存量

“我之前有七八张信用卡,平时喜欢用信用卡薅点小羊毛,但最近发现有些信用卡的权益缩水。”北京工作的王女士(化名)告诉中新经纬,原来她常用一张中信银行的信用卡,过去每月刷够9天、不限制金额就可以兑换一个打车券、外卖券等价值10元左右的权益,但是这个月,她发现,该权益兑换的门槛提高到每月刷卡消费满1999元。

王女士表示,因为信用卡比较多,担心忘记还款,以及信用卡权益缩水,她今年已经注销掉两张信用卡。

据中国人民银行6月28日发布的《2024年第一季度支付体系运行总体情况》,截至一季度末,全国共开立信用卡和借贷合一卡7.60亿张,环比下降0.85%。与2023年末7.67亿张的相比,数量减少约700万张,这也是该指标连续第6个季度环比下降。

杜鹃认为,信用卡是银行发展零售业务的重要抓手,在行业整体存量竞争时,也有银行通过调整组织架构提升信用卡展业效率、创新产品功能权益贴近年轻用户需求、调整获客方案及激励措施提高客户转化、运用数字技术提高信用卡使用体验、加强场景生态合作等多样化方式提高竞争力,实现了业务较快增长。

郭一鸣表示,面对信用卡缩量,机构可以考虑几个方面的调整和优化:首先,转变侧重点,尤其是从信用卡数量逐步向质量倾斜;其次,业务的转型。比如市场普遍期待的数字化转型,以提升客户的用卡体验;第三,提升服务质量,打造个性化的信用卡服务,提高客户满意度的同时打造自身的竞争力。(来源:中新经纬)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com