《科创板日报》6月25日讯(记者 郑炳巽)近日,在三度交表港交所之后,“方舟云康控股有限公司”(下称“方舟云康”)最终通过聆讯,获得了登陆港交所的“入场券”。

作为一家互联网医疗企业,方舟云康目前主要通过旗下“健客平台”提供综合医疗服务及线上零售药店服务。其中,综合医疗服务是指通过医院到家(H2H)服务平台提供复诊及电子处方服务,线上零售药店服务则是直接为客户提供药品及保健品。

方舟云康的主营业务方向围绕慢病管理开展,主要针对高血压、心血管及慢性呼吸系统疾病等患者的需求提供服务。

根据灼识咨询的统计,截至2023年,中国线上慢病管理市场有超过50个服务供应商,若按当年月活跃用户计,方舟云康为中国最大线上慢病管理平台。IPO文件显示,2023年,方舟云康的健客平台平均拥有约840万名月活跃用户。

截至2023年底,方舟云康已经与760多家跨国公司及国内大型医药公司达成合作,并向超过1400家供应商采购产品,销售超过21.2万个药物SKU,这里面约有61.6%为处方药,剩下38.4%为非处方药。

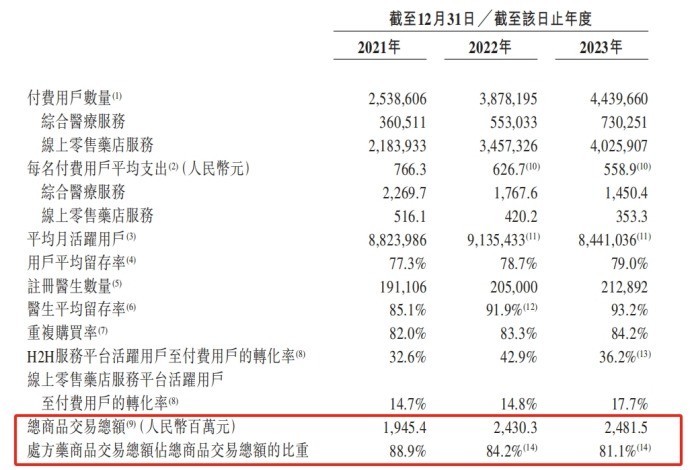

可以发现,销售处方药是方舟云康收入的主要来源,2023年方舟云康取得处方药商品交易金额约20.1亿元,占当年总商品交易总额的81.1%,在中国互联网对消费者慢病管理市场排名第一。

受益于付费用户数量的逐年增长,方舟云康总商品交易总额也逐年上升,并带动整体营收增长。具体来看,2021-2023年间(报告期),方舟云康的付费用户数量已由253.86万人增加至443.97万人,带动公司整体收入由17.59亿元增长至24.34亿元,毛利由2.20亿元提升至4.87亿元。

▌客单价快速下降 行业竞争日趋激烈

必须注意的是,就目前而言,方舟云康仍未走出亏损“阴影”。

报告期内,方舟云康净亏损分别为3.04亿元、3.83亿元和1.97亿元,净亏损率分别为17.3%、17.4%和8.1%,经调整利润率分别为-11.8%、-4.1%和0.3%。

在这背后,方舟云康还存在着客单价逐年下滑的不利局面。报告期内,方舟云康“每名付费用户平均支出”先由2021年的766.3元下降至2022年的626.7元,2023年进一步下降至558.9元。

方舟云康客单价的快速下降,实际上又反映了行业竞争的日趋激烈。

IPO文件显示,在中国线上医疗保健零售及服务市场的竞争格局下,方舟云康面临多个有力的竞争对手。其中包括了重点从事“线上零售药店”的公司A及B,以及从事“医药O2O及药品快递业务”的公司C。按销售收入计算排名,公司A、B、C分别占据市场份额的19.3%、10.7%、1.7%,方舟云康只占有0.8%。

方舟云康并未在IPO文件里透露几家竞争公司的具体名称,但众所周知,市面上已有多家耕耘多年的互联网医疗平台或医药电商平台,包括但不限于平安健康(1833.HK,平安好医生)、阿里健康(0241.HK)、京东健康(6618.HK)等,依靠背后集团天然的优势资源,这里面的每一家都不是方舟云康可以小觑的角色。

而且,随着新技术的出现,赛道内头部企业加快转型升级,进一步抢占市场空间,给后来者施加了更大的压力。

以平安健康为例,公司于今年6月17日宣布,旗下服务品牌“平安家医”依托于AI技术以及专业的医生团队完成升级。平安健康董事长兼首席执行官李斗透露,升级后的平安家医,将打造“11312”的一站式主动健康管理服务体系,通过一个专属家庭医生入口,即可体验省心、省时、省钱的一站式家庭健康管理服务,全方位为用户延长健康寿命,提高生命质量。

据他介绍,“截至去年,平安健康旗下家庭医生会员注册人数超过1300万人。目前,平安家医的自动化健康管理对接了3000多家体检机构,AI赋能已经累计解读了800万份体检报告,准确率超过了98%。”

▌回暖信号出现?

虽然说行业内的竞争日益激烈,但就整个赛道而言,仍然体现出快速增长的趋势。

据灼识咨询统计数据,中国的医疗开支已由2015年的4.10万亿元增加至2023年的9.96万亿元,复合年增长率达11.7%,预计于2030年达到19.37万亿元,复合年增长率为10.0%。其中,线上医疗保健零售及服务市场规模,已由2015年的人民币61亿元增长至2023的3304亿元,预计到2030年将进一步增长至1.72万亿元。

另据华安证券,近年来我国互联网医疗保持高增长态势,已由2012年的23.1亿元增长至2019年的271.7亿元,年复合增长率达42.21%。2023年我国互联网医疗市场规模预期达876.1亿元,同比增长25.1%。同时,预计我国在线问诊市场在2019-2024年将按77.4%的复合年增长率增长,并于2030年达4070亿元,占中国医疗咨询总量的68.5%。

在这一大背景下,方舟云康于此刻通过港交所聆讯,被视为互联网医疗赛道融资回暖的积极信号。

事实上,《科创板日报》记者发现,目前,正在港交所排队上市的互联网医疗企业还有“圆心科技”、“健康之路”、“健康160”等。其中,圆心科技已先于今年2月份通过港交所聆讯。

资料显示,圆心科技的核心业务领域包括互联网医院、药品配送、慢病管理、健康保险等等,健康160主要通过线上和线下渠道提供综合医疗健康服务,包括严肃医疗及消费医疗服务,健康之路致力于提供一站式的在线医疗服务,涵盖了在线咨询、预约挂号、健康管理、慢病管理等。

从更长远的角度来看,互联网医疗在理论上理应拥有更广阔的成长空间,因其背后拥有不断迭代更新的AI技术的支撑。

据了解,微软子公司Nuance Communications已经发布与OpenAI的GPT-4集成的支持语音的医疗病历生成应用程序DAX,宣告GPT-4已实现医疗领域商用合作,该产品将服务超55万医生和数百医疗系统。

而且,GPT-4对于事实的阐述精度比GPT-3.5高出40%,在医学知识自测评论考试表现更优秀,支持多模态输入,预测会对医疗信息化、互联网医疗、公卫、医保信息化细分领域产生效率的变革性推动。

华安证券认为,随着人工智能技术的不断发展,AI技术在帮助提高医疗服务的可及性和质量上是明显的,为患者提供更加便捷、高效、精准的医疗服务。可以预见,互联网医疗和基层医疗服务质量在AI辅助下将得到显著提升。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com