摘要

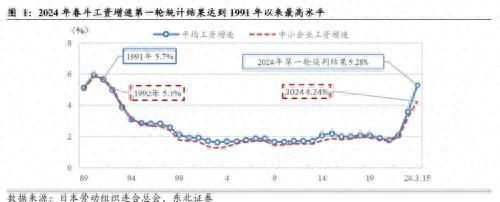

2024年日本春斗协议工资增速大幅超过市场预期。3月15日,日本劳动组合连合总会(连合)公布了2024年春斗第一轮协议工资集合统计结果,平均薪资增幅达到5.28%,较去年上涨1.48个百分点,为33年来最高值。这一结果完全达到了连合在去年12月定下的5%的增速目标,并大幅超出3.85%的平均市场预期。

市场普遍担心的中小企业工资上涨本次也有较好的表现。本次公布的第一轮春斗统计结果除了大企业工资增幅有较大提升外,300人以下的中小企业工资增速也达到了4.42%,为32年来的最高水平。中小企业工资增速较去年同期上涨了0.97个百分点。市场对日本经济能否实现正向的工资-通胀螺旋最重要的一个关键点便是中小企业的薪资上涨是否具有可持续性,此次中小企业薪资在2022年、2023年之后继续提升,一定程度上可以视为趋势向上的信号。

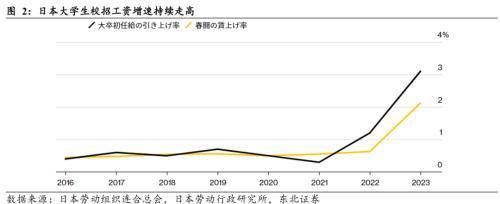

2024年这一轮工资上涨有两个突出的特点,一是劳资谈判中企业满额回答比率大幅提高,二是校招工资的大幅提升。2024年春斗中劳资谈判呈现出一边倒式的结果,制造业内有80%以上的企业完全接受了工会提出了涨薪要求,并有相当一部分企业最后工资涨幅高于工会的要求。在春斗之外,日本企业校招生工资在2024年也有大幅度提升,并且其增速高于春斗工资增速,提升校招工资企业比率也在持续扩大。校招工资的大幅提升有望直接抬高日本年轻群体对未来工资增速的预期,配合现阶段通胀预期上行的态势,1990年代以来困扰日本社会已久的通缩型消费模式有望在未来得到根本转变。

本次春斗超预期的结果有望直接推动日本央行在3月开启对超宽松货币政策的调整,退出负利率政策,将隔夜拆解利率范围上调至0%-0.1%。自2013年日本央行推出超宽松货币政策框架以来,其长期目标始终是打破“长期慢性通缩物价结构”,实现物价-工资-需求的正向经济循环。2022年以来的通胀实际上已经推升日本通胀预期逐步上行,撼动了“长期通缩慢性物价结构”的基础。但2022年以来日本物价上涨仍主要集中在商品部门,服务价格仍旧维持刚性较强的状态。未来日本通胀能否转变为可持续的内需驱动型就取决于于工资上涨能否持续,进而推动粘性更强的服务价格普遍上行。工资增速也因此成为日央行决定未来货币政策走向的关键。日央行行长植田和男在2月22日便表示日本目前已经处于通胀而非通缩的状态之中,在3月12日参议院财政金融委员会的听证会中更是表示会根据3月15日春斗第一轮集中统计结果做最终判断。在近期2023年4季度GDP增速修订值由负转正,物价上涨进一步持续,日央行及政府内部基本持支持态度的背景下,日央行有极大概率在3月19日的货币政策会议上撤出负利率,将作为政策利率的隔夜拆解利率范围上调至0%-0.1%。

风险提示:日本目前的通胀可持续性偏弱。

正文

1. 超预期的春斗及其对日央行货币政策的影响

2024年日本春斗协议工资增速大幅超过市场预期。3月15日,日本劳动组合连合总会(连合)公布了2024年春斗第一轮协议工资增速成果,平均薪资增幅达到5.28%,较去年同期上涨1.48个百分点,为33年来最高值。这一结果完全达到了连合在去年12月定下的5%的增速目标,并大幅超出3.85%的平均市场预期。

市场普遍担心的中小企业工资涨幅本次也有较好的表现。本次除了大企业工资增幅有较大提升外,300人以下的中小企业工资增速也达到了4.42%,为32年来的最高水平。中小企业工资增幅较去年同期上涨了0.97个百分点。市场对日本经济能否实现正向的工资-通胀螺旋最重要的一个关键点便是中小企业的薪资上涨是否具有可持续性,而此次春斗的结果中小企业薪资继2022年、2023年之后继续提升,一定程度上可以视为趋势向上的信号。

2024年这一轮工资上涨有两个特点,一是劳资谈判中企业满额回答比率大幅高,二是校招工资的大幅提升。在2024年春斗的劳资谈判呈现出一边倒式的结果,制造业中有80%以上的企业完全接受了工会方提出了工资增长要求,并有相当部分的企业最后给出的工资涨幅高于工会所提出的要求,如日本制铁、王将食品等,其工资增幅都达到10%以上。这体现出企业方面在2023年盈利超预期的基础上也有相当的意愿去促进日本经济正向循环的形成。

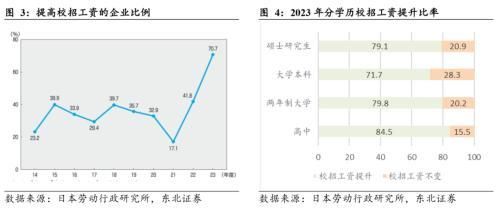

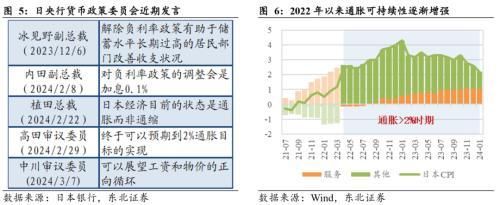

除了正式员工的工资增幅外,日本企业校招生的工资在2024年也有进一步的提升。随着劳动市场形势的转好,日本大学毕业生校招工资增速自2022年起便持续维持上升态势,且增速水平高于春斗谈判工资涨幅。日本目前面临较大的青年群体劳动力供给不足的问题,根据日本厚生劳动省的调查,2023年20-24岁的就业人群总数约为450万人,与30年前相比减少了36%。但是对青年群体的劳动需求则在持续增加,日本企业2024年对大学生及研究生的求人倍率达到1.71倍,较2023年的1.58倍增长了0.13个百分点。这种供需压力使得日本企业自2022年以来便持续提高校招工资,根据日本劳动行政研究所的调查,2023年在受访企业中有70.7%的企业提高了校招工资,相较2021年的17.1%,2022年的41.8%有大幅提升。并且这一薪资上涨是普遍的,并不仅仅局限在大学毕业生集中的白领岗位,高中和两年制大学毕业员工的校招工资增长分布高大84.5%和79.8%。在工资上涨幅度上,日本全产业校招工资提升幅度达到3.1%-3.7%,主要企业的涨幅则更为明显,如第一生命、野村等企业对校招生工资的提升幅度达到16%,东京电子更是达到了40%。这一对校招工资的大幅提升有望直接提高日本年轻群体对未来工资增速的预期,配合现阶段通胀预期逐步上行的态势,困扰日本社会已久的通缩型消费模式有望得到根本改变,“长期慢性通缩物价结构”也将进一步瓦解。

本次春斗超预期的结果有望直接推动日本央行在3月开启对超宽松货币政策的调整。自2013年日本央行推出超宽松货币政策框架以来,其长期目标始终是打破“长期慢性通缩物价结构”,实现物价-工资-需求的正向经济循环。2022年以来的通胀实际上已经推升日本通胀预期逐步上行,撼动了“长期通缩慢性物价结构”的基础。但目前日本通胀涨幅较大的部分仍然是商品,服务价格仍旧维持较为刚性的状态,能否使得日本进入内需驱动型通胀的核心就在于工资增速能否顺利上行,这也是决定日央行货币政策调整的关键。自从2023年年底以来,日央行货币政策委员会成员的发言中就相继透露出长期货币政策目标有望达成,或将对超宽松货币政策框架进行调整的倾向。日央行行长植田和男在2月22日便表示日本目前已经处于通胀而非通缩的状态之中,在3月12日参议院财政金融委员会的听证会中更是表示会根据3月15日春斗第一轮集中统计结果做最终判断。在近期2023年4季度GDP增速修订值转正,物价上涨进一步持续,日央行及政府内部基本持支持的背景下,日央行有极大概率在3月19日的货币政策会议上撤出负利率,将作为政策利率的隔夜拆解利率范围上调至0%-0.1%。

风险提示:日本目前的通胀可持续性偏弱。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com