当前最火热的领域要属AI了,甚至不少人认为AI已经走上了发展的快车道。不过从作者的角度,当前的AI领域顶多只能是到80度,一个水要开还没开的节点。

大模型出现以来,整个行业的资金循环模式是什么样子呢?投资注入大模型公司,大模型公司买卡注入英伟达。这正是过去十年间AI典型的非良性循环,但与上次不同的是,这次确实正在一点点摆脱此前十几年间的惯性。现在我们处在什么位置呢?

水温80度,正是一个水要开还没开的节点。

一、靠预期支撑的AI经济循环

产业是否良性发展关键在于循环,泡沫不泡沫的其实并不关键,核心是现实要能够匹配的上快速膨胀的预期。

在这点上互联网的表现要比AI好的多。互联网2000年的泡沫之后,在极短是时间就恢复过来,并且迅速再出发,在电商等领域形成了技术到应用到社会场景中创造价值的闭环,促成了互联网的第一次繁荣。

AI则不行,AI预期上升速度比什么都快,但认识到现实无法呼应则很慢。所以一个泡沫周期动辄10年起。

2010年以来,到现在为止,AI行业一直主要是靠预期在支撑。支撑点的核心是论文和技术。

靠预期支撑的产业典型特征是:如果全产业链核算一定亏损,核心靠风险资本。

AI整个行业的分工并没有彻底展开,我们可以抽取几个有代表性的点来看下这个特征。

基础设施(英伟达)– 算法公司(OpenAI)– AI应用 — 周边(媒体等)

然后我们很容易发现,基础资金循环是算法公司、AI应用公司获取融资,然后大部分注入基础设施公司,少部分注入周边。

在上个10年里,还有一部分被注入到了应用的场景里面,也就是最应该产生价值获取利润的地方,反倒是成为消耗利润点的节点。

这是一种被喂养的模式,肯定非良性的,如果真做整个产业链核算也肯定亏损。

英伟达的利润能补上所有其它AI公司的亏损额么?

不是说完全不赚钱,而是那部分实在没上面说的多。

二、水温80度和这次不一样

过去十几年间大家一直在和这怪圈奋斗,包括我自己和一些我比较熟悉的朋友。

显然这并不成功。

并且很容易干成唐吉坷德干风车的悲壮与狗血韩剧的复合体。

那为什么可以说这次不一样呢?

这还不是那个科学家或者大牛说什么。

因为大家一直都在说,甚至人都没变过,实在是不能成为产业判断的基础。

核心原因是AI产品收入增加了,这是不能骗人的。

最典型的就是微软的Copilot。

这个产品在一年间产品收入几乎是拉着直线上升(还不是什么指数曲线)。

2023年,120亿美金,占Windows收入的一半还多。

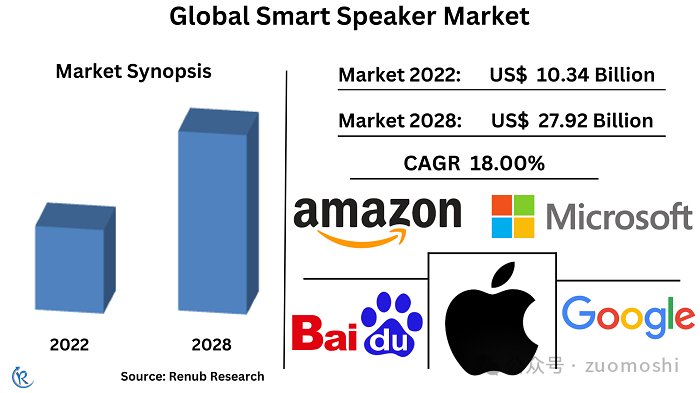

我们从来没有过这么成功的AI主导的产品。

前十年最成功的产品是智能音箱,但整个行业的规模差不多与这一个产品相当。

(这种分析统计并不那么准,但大致数量级是差不多的)

这两个产品碰巧可以用来比较有两个原因:

一个是他们本质上是一种东西,只不过一个更通用,一个更垂直。

一个到现在为止它们差不多是可以代表两阶段AI的成功产品。(智能音箱是可以收支平衡的)

然后从结果上可以看到这种差异:

一个从2014年开始努力10年全行业的规模等于另外一个1年多的结果。并且一个是软件一个是软硬融合的。

这种比较没印象也就算了,有印象之后你就很难不觉得这次不一样。

关键是Copilot这种模式是可扩展到不同行业的。

只不过我们现在处在海峡里面,真要扩展到无垠大海还需要很多的四处凿穿。

三、蓝海的海峡

未来成功的AI产品什么样,大致形态已经比较清楚了。

从智能音箱到Copilot这两个成功的AI产品上已经能看的足够的产品特征。

过去我们总是用助手来笼统的概括这类产品。

这不太好,因为看不出本质特征。

这种产品更适合叫角色机器人。

互联网产品以功能为中心,AI产品以角色为中心。

角色代表了在特定经济体系下的价值,现在可以和人类比,但接下来肯定是重新定义的各种角色。

机器人则强调拟人的助理特性。

这种角色机器人可能有物理形态也可能没有。

而按级别分则正好是Copilot和Autopilot,对应一个半自动一个全自动。

智能音箱和Copilot显然都是半自动的角色机器人,全自动的产品暂时只看到一些Demo。

而即使是半自动的产品,也并不是所有领域马上可以铺开,这中间需要判断角色本身和大模型的智商程度。关于这点过去我写了一个系列文章,参见:AI的脉络:非共识时刻的认知价值。

在凿穿海峡的过程里,我们会陆续发现过去智能音箱时代探讨的一系列产品陆续有些能够成立了,虽然也还是少数。比如:妈妈讲故事的专有产品,类似VIPKID的虚拟英语外教等。

四、吞噬器

每一个穿过海峡走到蓝海里面的产品还会具有一个附加特征:吞噬器。

这种产品的成立都潜在会把相关功能折叠到对应角色机器人的后面。

举两个例子:

Copilot如果用的越来越多,那Office有些功能就肯定会被折叠到它后面,搜索也类似。

智能音箱如果成立,那我们日常的很多信息消费就也会折叠到它后面,比如音乐…。它的核心是它自己独立创造的价值太小,总是需要在聚合或者连接别人的过程里面创造价值。这就导致产品自身很薄弱。

这不影响这类产品的本质,一旦成功就会成为吞噬器。

吞掉过去按功能划分出来的各种产品,并以某种角色机器人的面目走回到大家面前来。

互联网以功能为代表,而AI以角色为中心。角色最终会吞噬功能,并且引发产业的重构。

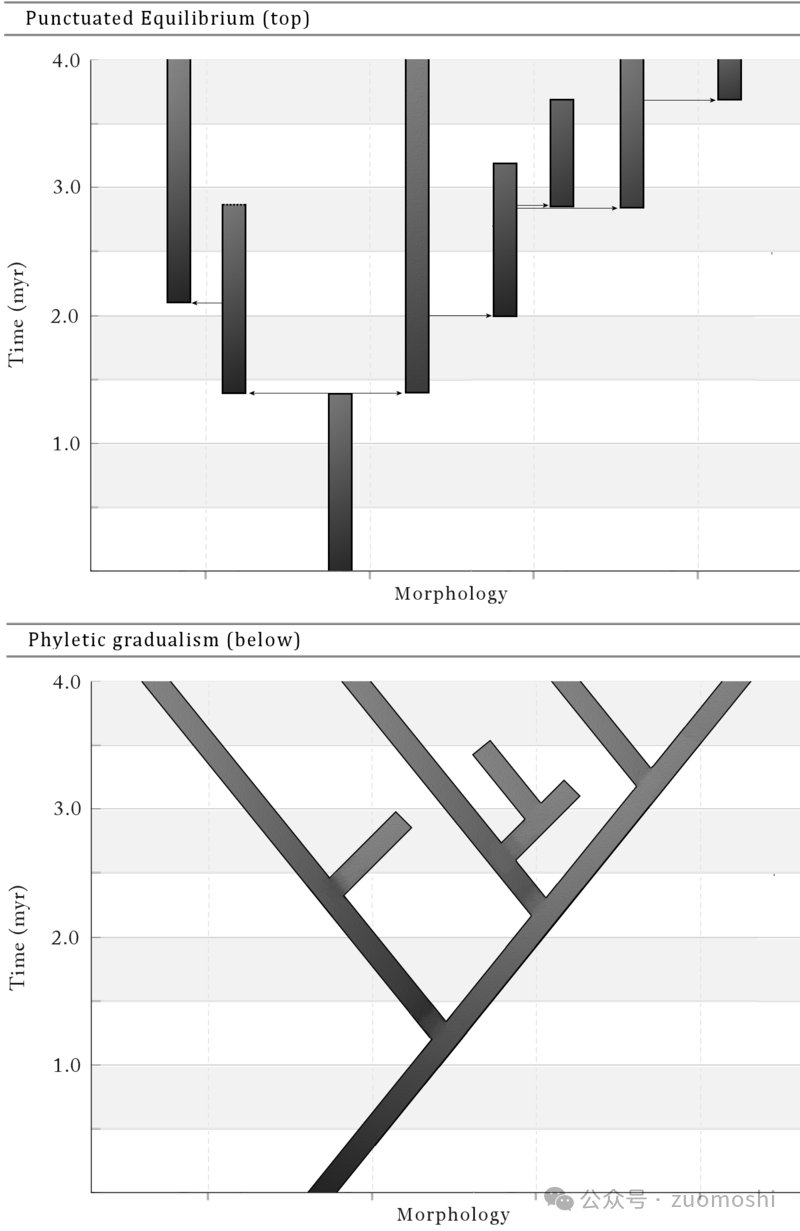

五、间断平衡

我们在各色发布会上花的精力有点多,但显然的它们还是一些商业行为。现在水温突破80度的关键其实不是改善型的发布,而是还需要一次跳越。

2010年前后神经网络相对于以前算法是一次跳越。

2022年GPT相对于过去CNN的神经网络是一次跳越。

我们现在在消化这次跳越的后果,但这次跳越后只有小的改善其实不够的。

我对此的判断是如果只是消化这种红利,那水温很难到100。

参见:AI的进化:从间断平衡到终极复制

六、寻找自己的那粒珍珠

AI在这个时间点很有意思的事就是各种混杂,科学家做企业家的事,企业家也按科学家的角色进行思考。

有人觉得AGI会来就会有人觉得AGI不可能。

有人觉得AI比互联网影响大就会有人觉得AI影响不如互联网。

当现实锚点没确立的时候,这种争论也注定不会消停。

这时候很关键的是什么呢?

是寻找到属于自己的智慧之珠,而就像珍珠一样智慧之珠虽然最终是一套自洽的体系,但必有一个最小的内核。这个内核可能没那么好看,甚至是砂砾,但必须要有,否则在它之上不停的浇灌就会无所依凭。

专栏作家

琢磨事,微信公众号:琢磨事,人人都是产品经理专栏作家。声智科技副总裁。著有《终极复制:人工智能将如何推动社会巨变》、《完美软件开发:方法与逻辑》、《互联网+时代的7个引爆点》等书。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com