封面图片由AI生成

汽车零部件企业安徽大昌科技股份有限公司(以下简称“大昌科技”)的IPO走的颇为艰难。至今为止,三轮审核问询大大延缓了其上市的进度。

近几年,伴随着汽车行业的发展,主要从事冲压和焊接汽车零部件及相关工装模具的研发、生产和销售的大昌科技其业绩也在快速提升,营收更是在四年期间翻了近3倍。而翻开招股书发现,飞速增长的业绩竟主要得益于其第一大客户——奇瑞汽车。在2021年~2023年期间,奇瑞汽车贡献了大昌科技近一半的营收。

大昌科技高度依赖奇瑞汽车不仅仅体现在此,钛媒体APP注意到,奇瑞汽车和大昌科技之间有着多重关系的交织。不仅是大昌科技的供应商,奇瑞汽车的高管还间接持股大昌科技,大昌科技的财务总监也曾在奇瑞汽车任职。

值得注意的是,由于大昌科技与奇瑞汽车千丝万缕的联系,深交所甚至在三轮问询函中,都在针对双方是否存在利益输送或其他利益安排的相关问题进行提问。

即便大昌科技和奇瑞汽车的业务往来没有问题。但对于大昌科技来说,都要面对依赖单一大客户的风险,一旦奇瑞汽车销量出现波动,亦或是业务往来减少,大昌科技的业务无疑将直接受到冲击。

过度依赖前五大客户大昌科技的业绩在奇瑞汽车的支持下,一直保持着较快的增长。

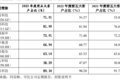

根据最新招股书数据显示,2020年~2023年(以下称报告期内),大昌科技实现营业收入分别为5.75亿元、8.26亿元、10.77亿元和15.44亿元,净利润为4496.19万元、6986.05万元、7523.61万元、1.05亿元。

2024年1-4月,公司营业收入39930.51万元,净利润2631.99万元,综合毛利率16.40%。较去年同期相比,公司营业收入、净利润、综合毛利率均有所上升。

不过,大昌科技的业绩提升主要依赖于其前五大客户的贡献。

报告期内,大昌科技主营业务前五大客户的收入分别为5.06亿元、7.11亿元、9.17亿元和13.21亿元,占主营业务收入的比例分别达到91.85%、91.72%、90.28%和89.34%。

对比来看,其客户集中度远超同行均值约30个百分点。以2022年为例,国内可比上市公司中博君科技前五大客户占比54.37%,多利科技为81.94%,无锡振华为73.48%,长华集团为60.77%,常青股份为65.33%,华达科技为47.07%,大昌科技则高达90.28%。

而在前五大客户中,大昌科技对于奇瑞汽车的依赖也在逐年上升。

招股书显示,大昌科技的主要客户包括奇瑞汽车、广汽集团、广汽本田等。但从近几年的销量来看,对广汽本田的销量在持续下降,其今年前四个月的变动比例达到-19.01%,而对广汽集团在今年1-4月也呈现了下降趋势,其销量同比减少16.68%,但公司对奇瑞汽车的销量一直在提升。

数据显示从2021年~2023年,公司来自奇瑞汽车主营业务收入分别为3.93亿元、5.08亿元和7.68亿元,占公司主营业务收入的比例分别为50.70%、50.01%和51.94%。也就是说,公司近一半的业绩都要靠奇瑞汽车提供。

而回顾双方业务的发展过程,2000年3月成立的大昌科技仅用一年时间便成为奇瑞的一级供应商,并一直保持稳定的合作关系。2004年至2006年,奇瑞正处于销量快速增长阶段,年销售量分别为8万辆、18.9万辆、30万辆,大昌科技的各项业绩数值也水涨船高。

钛媒体APP注意到,在三轮问询中,监管也针对业务的独立性、与奇瑞汽车的交易公允性、是否可能导致发行人未来持续经营能力存在重大不确定性等问题反复询问公司。

在更新的招股书中,大昌科技虽然做足了客户集中度高的风险提示,但对于为何两者能够在如此短的时间进行深度合作却未作解释,其只对两者的具体合作历程做了披露(如图下)。

有业内人士对此表示,车企对于供应商的选择很严格,需要投入大量的资源和时间才能获得一级供应商资格。彼时大昌科技仅是一个刚成立的小型民营企业,拥有的磨具数量仅为百套,冲床机不足十台。

既是客户也是供应商大昌科技和奇瑞汽车之间的业务往来远不止于此。

钛媒体APP注意到,在奇瑞汽车不仅仅是大昌科技的第一大客户,同时其还是大昌科技的前五大供应商。

2021年,大昌科技向奇瑞汽车采购了价值2555.84万元的块料、零部件等产品,占采购总额的比例为3.86%。公司表示,奇瑞汽车对公司销售零部件是基于保证汽车零部件供应质量的稳定和业务分工的不同的原因,而公司向奇瑞汽车采购块料系基于降低钢材采购成本的原因。

与此同时,大昌科技的客户们也连带同着大昌科技一起成为奇瑞汽车的供应商。

2022年,大昌科技前五大客户中新增了芜湖常瑞。其自2013年成立伊始就与大昌科技存在合作关系。而大昌科技与芜湖常瑞也同时作为奇瑞汽车的一级供应商,存在相互供应部分汽车零部件的情况。除此之外,成飞瑞鹄也是奇瑞汽车的一级供应商,与大昌科技也存在零部件的交易业务。

对此“打包交易”,大昌科技解释称,与芜湖常瑞、成飞瑞鹄等互相供应零部件的原因主要可分为两类:一是部分总成件的组成部分由三家一级供应商分别生产,再由其中一家进一步组装成总成件供货给奇瑞汽车。例如,瑞虎系列车型所使用的后保险杠安装支架初期由公司单独供应,后由于奇瑞汽车改变生产与采购模式,委托芜湖常瑞统一生产包含该零部件的焊接总成件,故公司需向芜湖常瑞供应该零部件。

二是存在新车型沿用了旧车型的部分零部件的情况,奇瑞汽车前后两个车型项目分别与不同的一级供应商签订了合作协议,因此需要从其他一级供应商处采购零部件。

大昌科技还强调,公司与芜湖常瑞、成飞瑞鹄等只存在零部件的互相供应,不存在钢材等原材料的交易,生产流程中所使用的原材料均是由各方独立采购。

此外,报告期内,大昌科技还存在向外协厂商进行委外加工的情形,主要是针对部分冲压加工,以及部分零部件电泳、电镀等表面处理的加工等,2020年—2023年,外协费用分别为3047.81万元、4126.94万元、6071.98万元和8709.37万元。

值得注意一提的是,其外协厂商为马钢(芜湖)材料技术有限公司的股东中就有奇瑞商用车(安徽)有限公司。

奇瑞高管间接入股公司从股权穿透来看,不仅仅是业务上的紧密关系,大昌科技和奇瑞汽车的股东和高管之间也存在关联。

2020年11月,大昌科技引入包括国富基金在内的外部投资者,其中,瑞创投资持有国富基金39.75%的股权,是第一大股东。

但据股权穿透,持股瑞创投资1%以上的股东同时也曾在奇瑞汽车任职,其主要包括奇瑞控股董事长尹同跃、奇瑞股份顾问鲁付俊与张屏(两人均已退休)、奇瑞控股常务副总经理李从山、奇瑞股份副总经理高新华在内等共7人。

巧合的是,奇瑞高管间接入股大昌科技不到一年,大昌科技向奇瑞新增项目定点数量就由2020年的37个增至2021年的90个,公司来自奇瑞的营收占比也在此时开始突破50%。

此外,大昌科技的财务总监、董事汪金梅也曾长期任职奇瑞汽车。1998年至2003年,其历任奇瑞汽车股份有限公司财务部会计科科长、经营计划科长;2005年至2006年任奇瑞商用车(安徽)有限公司财务负责人;2006年至2007年,任奇瑞汽车股份有限公司奇瑞汽车试验技术中心、奇瑞汽车工程研究院财务负责人。

上述此点也得到监管的重点问询,其要求结合与奇瑞汽车2001年即完成认证并长期合作的情况,披露国富基金于2020年11月入股的背景,分析公司的业务独立性等等。

但大昌科技只回应称,2020年11月,国富基金入股公司主要系国富基金为专业投资机构,看好公司的未来发展前景,且公司发展经营资金需求较大,引入国富基金等投资机构对其投资,以缓解公司资金不足状况,增强公司盈利能力。

综上所述不难发现,从供应商、客户到公司员工,大昌科技与奇瑞汽车正全方位绑定。

与此同时,深度绑定奇瑞汽车的风险已经初现端倪。由于奇瑞星途的车型销量未达预期,公司2021年不得不针对工装模具计提了627.69万元的减值准备。

此外,由于奇瑞汽车贡献业绩的占比较大,一旦奇瑞汽车压价,公司的毛利率就会缩减。数据显示,报告期内,奇瑞汽车车身件毛利率从2020年的20.66%下降至去年上半年的16.41%

未来,一旦奇瑞汽车的产销进一步发生变动,将直接影响到大昌科技业绩。(本文首发钛媒体APP,作者|于莹)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com