来源:猎云精选;文/孙媛

上市近2年,智云健康交出了一份“喜忧参半”的新成绩单。

首先就喜来看,亏损持续收窄成效显著,2023年期非国际财务报告准则(Non-IFRS)调整后净亏损收窄至7510万元,同比收窄77.4%。第四季度更是成为公司首个盈利季度,实现单季度扭亏为盈。

但是,业绩增速承压的“忧”也随即浮现。

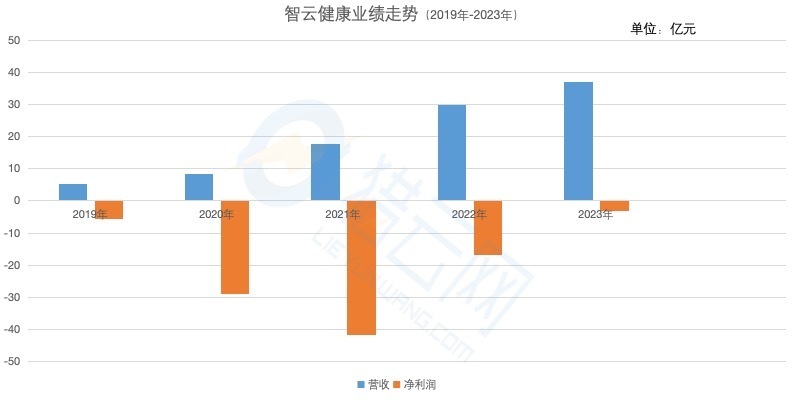

虽然2023年公司收入依旧保持增长姿态,营收达36.9亿元,同比增长23.5%,但对比来看,这样的增速却为近四年最低水平。

2019年至2022年,智云健康营收分别为5.24亿元、8.39亿元、17.57亿元、29.88亿元,对应2020年-2022年其营收增速则分别为60%、109%、70%,可见近两年营收增速以年均30%+在进行放缓。

“喜忧参半”的成绩下,作为独角兽上市的智云健康也失去了曾有过的百亿市值。

2022年7月,智云健康以“慢病管理第一股”登陆港交所,以发行价30.50港元/股坐拥179.05亿港元的发行市值,现如今,智云健康股价为2.41港元/股,市值仅为14.15亿港元。

那么,距发行市值跌近92.1%的智云健康,是否被二级市场低估了呢?

市值蒸发九成,扭亏仍是关键词成立10年的智云健康,其出身可谓天时地利人和。

2015年,糖尿病管理作为热门赛道,正上演着“百糖大战”,患者们甚至可以在手机里找到数百款糖尿病管理 App,都在致力于用线上的方式解决患者与医生间需要频繁沟通的问题。

彼时,一个海归学霸带着一款名为掌上糖医的App跨行踏入慢病管理,而这个人就是智云健康创始人匡明。

作为80后,匡明身上有很多人设,他是剑桥大学贾奇商学院工商管理硕士,也是英特尔的明星工程师,更是先后在欧洲和美国负责全球战略和新产品上市的强生“全球高层次人才”。

高科技人才掌舵+风口上的项目,自然迎来了资本的驻足。

IDG资本、经纬中国、平安创新投资基金、基石资本等机构悉数登场,IPO前智云健康就融了11轮。根据当时的弗若斯特沙利文报告,智云健康2021年平台开出约1.534亿张处方,是中国最大的数字化慢病管理解决方案提供商。

头顶“慢病管理第一股”光环,智云健康上市就坐拥179亿港元市值,却不想出道即巅峰,随后股价跟市值呈现双下滑态势。

而这样的市值变化,跟医疗港股的整体大环境中也有所关联。

譬如早于智云健康上市的雍禾医疗也市值蒸发93%,去年成功赴港上市的13家医疗健康企业中就有12家在上市1年左右时间,市值缩水了14%-70%。甚至算是身处慢病管理头部的阿里健康,也较市值最高点蒸发近89%。

如此来看,智云健康的二级市场表现也算是大势所趋。

进一步拆解公司业绩来看,会发现智云健康营收依然保持正增长,只不过身处增速放缓且攻坚扭亏为盈的关键阶段。

2023年智云健康收入为36.9亿元,虽较2022年的29.88亿元同比增长23.5%,但较2022年和2021年的增速则分别下滑了37%和86%。

而这一相对增长乏力的表现,还得归因于智云健康院内解决方案、药店解决方案及个人慢病管理解决方案这三大业务板块增长放缓。

院内解决方案作为最大收入来源,2023年收入28.7亿元,增速为31.5%,较2022年下滑了40%,较2021年更是下滑了170%,直接影响了智云健康的营收大盘。

其中,增值解决方案收入同比增长40.1%至23.0 亿元,而订阅解决方案(精准营销)收入不增反降,同比下滑13.4%至4.7亿元。

而作为第二扛把子业务的药店解决方案收入增速也没撑住,2023年,营收6.59亿元,同比微增6.9%,而去年同期增速为76%。

个人慢病管理解決方案及其他则收入1.6亿元,同比下滑15.4%,而去年同期营收增速为40%。

面对整体营收规模扩大但增速下滑的现况,以扭亏为盈为目标的智云健康也拿出了费用管控这一杀手锏。

2023年,智云健康的销售费用为8.29亿元,较2022年减少了1.04亿元;研发费用为8804万元,较2022年减少了2675万元。

规模效应+降本增效一套组合拳下,收效颇丰,2022年至2023年,智云健康年内亏损同比分别降低59.3%、80%,跑出了“向盈”的加速度,2023年对应经调整净亏损率更是同比收窄9.1个百分点至2.0%,并在2023年第四季度实现单季度扭亏为盈。

与此同时,智云健康也在积极寻求新增长曲线来进一步缓解主营板块营收增速的乏力。

去年,在秉持“医院为先”战略的同时,智云健康依托院内及院外场景的基础设施,将战略升级为“从患者到工业”模式(P2M模式),销售智云健康拥有所有权、销售权或其他独家权利的自营产品,不仅已公告依舒佳林、达格列净和司维拉姆等产品上的布局,业绩会还披露了肿瘤、抗过敏和罕见病等领域的相关管线。

2023年,P2M为院内解决方案带来的收入贡献约为1.0亿元,占营收的比例为3%。管理层表示从2024年开始,预计P2M业务会逐渐向药店领域拓展。

不过即便从院内到药店,按P2M目前的营收占比来说,智云依然需要更多增长点来支撑盈亏平衡的实现。

前有巨头、后有来者,慢病管理竞争不小除自身业绩需修炼内功外,于外,智云健康也面临着劲敌围攻。

中国数字健康管理行业虽然起步较晚,但发展势头迅猛,巨大的市场空间有众多入局者,除了鱼跃医疗、乐普医疗、翰宇药业、昆药集团等老牌医疗上市公司转型做数字医疗外,新兴互联网+医疗企业更是卧虎藏龙,智云健康、微医、平安好医生、阿里健康、京东健康等均属此列。

其中,智云健康、好大夫在线发力数字健康服务,包括在线问诊、互联网医院等业务;阿里健康、京东健康则从医药电商出发,在医药流通环节构建了竞争力,并向服务端延伸。据不完全统计,这些身处慢病管理中游、提供慢病管理服务的上市公司,不包括智云健康在内就有12家。

在关键的问诊和购药服务环节,智云健康最直接竞争主要来自于以线上/线下药房与互联网医院为基础业务的企业,譬如平安好医生、好大夫;在数字医疗营销市场的竞争方面,智云健康则主要面临两类平台型企业,其一为医脉通、丁香园等面向医生端的信息平台,其二则为面向患者端的阿里健康、京东健康等电商类平台。

2022年,阿里健康慢病管理业务收入为115.01亿元,业务收入规模居行业第一,其次是美年健康和平安好医生。从业务布局来看,美年健康主要布局健康体检、健康管理等业务,而阿里健康主要为互联网医疗服务及药品零售,不过包括阿里健康在内的医药电商大平台也在加快布局为慢病患者、医生和药企搭建服务的新通路。

财报显示,截至2023年3月30日,阿里健康通过数字驱动为慢病患者搭建服务新模式,服务的慢病用户人数已近900万,同比增长35%,人均用药时长同比快速攀升;同时,其互联网医院已经建立起在呼吸科、神内、乙肝、肠内营养等17个核心疾病领域的患者管理能力,并与数十家国内外知名药企展开合作。

按业务规模来看,智云健康2022年总营收为同年阿里健康慢病管理业务收入的25%。

此前,有业内人士对猎云网透露,行业内玩家的核心是打通患者端、医生端和药房端三大主体,提供持续的慢病问诊与购药服务,其中患者数量的积累以及各环节间的商业闭环的实现是目前业内企业竞争的重点。

2023年末,安装智云医汇SaaS的医院数量有2719家,但就付费医院数量来看,占比并不多。2020年至2021年各期末,付费医院数量占比也仅为10.8%和5.0%。可见医院SaaS虽帮智云健康吸引客户,但需求不具有持续性。此外,就合作医院数量来说,平安健康2021年合作医院数就已超3600家。

对此,智云健康也在财报中表示要进一步深化与医院的合作关系,以扩展医院网络及医院SaaS的安装基数。

此外,值得注意的是,与智云健康一并身处扭亏阶段的还有最近更新赴港IPO招股书的在线慢病管理平台方舟健客,后者2023年年营收24亿元,期内亏损1.97亿元,近三年已亏超8.83亿元。其提供的综合医疗服务、定制化内容及营销解决方案等,与智云健康也有着部分业务重合。

而智云健康接下来也将重视与制药公司合作,透过现有的医院基础设施实施院内精准营销订阅解决方案及销售专营SKU的P2M解决方案推动进一步商业化。

前有巨头、后有来者,智云“向盈”之路仍将挑战重重。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com