7月15日正式在港股上市的汽车后市场智能网联服务提供商——广联科技(02531)正在被二级市场“捧杀”。

智通财经APP注意到,广联科技于7月12日发布的配发结果公告显示,公司全球发售6360万股股份,香港公开发售占10%,国际发售占90%。最终发售价每股4.7港元,全球发售净筹约2.3亿港元,每手500股。其中,香港公开发售获2.49倍认购,国际发售获1.06倍认购。

广联科技新股公开发售认购虽不十分火爆,但暗盘却受到追捧。暗盘交易显示,公司12日的暗盘报价一度达到5.7港元,较招股价上涨21.28%。不计手续费,每手赚500港元。

受益于暗盘的上佳表现,广联科技股价在15日无悬念高开,但盘中上演“分钟游”行情。开盘后股价迅速拉升至5.6港元,较发行价上涨19.15%,随后便遭遇猛烈抛压,将股价打压至4.79港元,这一轮拉升打压的动作仅用时3分钟。截至收盘,广联科技股价报收于4.8港元,涨幅收窄至2.13%。

收入快速增长,盈利欠稳

市场对广联科技股价“一捧一杀”之间,表明投资者存在较大分歧,一如公司整体向好却欠稳的基本面。

据广联科技招股书,公司是一家在中国汽车后市场行业中领先的智能网联服务提供商,专注于为行业价值链上的参与者提供车载硬件产品和SaaS营销及管理服务。其中,车载硬件包括了车载娱乐系统、车载安全系统、智能核心板三个类别。SaaS营销及管理服务则包括了SaaS订阅服务及SaaS增值服务。

其中,SaaS订阅服务指的是向4S店及渠道客户提供的嘀加SaaS营销产品以及针对汽车融资租赁公司提供的虎哥e盾SaaS产品。SaaS增值服务则指的是向汽车用户销售汽车装饰品及服务以及向4S店客户提供线上线下一体化营销服务。

业绩方面,于2020年至2023年,公司收入从3.52亿元(人民币,下同)逐年增长至5.6亿元。根据灼识咨询报告,按2023年收益计,广联科技在中国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%;同期,公司在中国汽车后市场行业车载硬件提供商中排名第三,市场份额为3.4%。

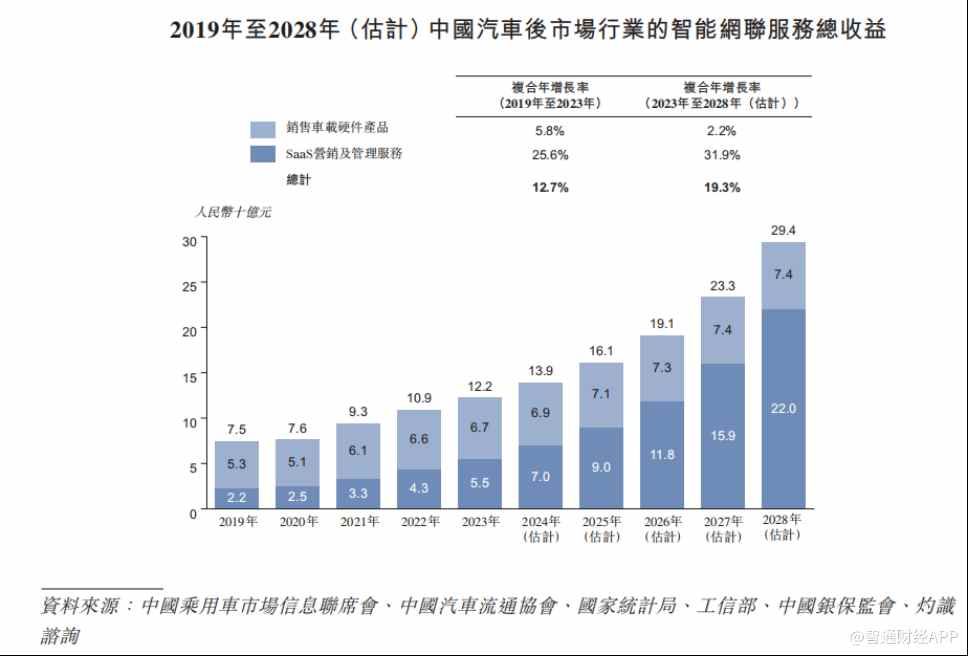

广联科技收入稳定增长,主要外因是中国汽车后市场智能网联服务行业景气度提升。灼识咨询报告显示,2019年至2023年,行业规模亿12.7%的年复合增长率提升至122亿元,预计2024年至2028年将以19.3%的年复合增长率提升至294亿元。

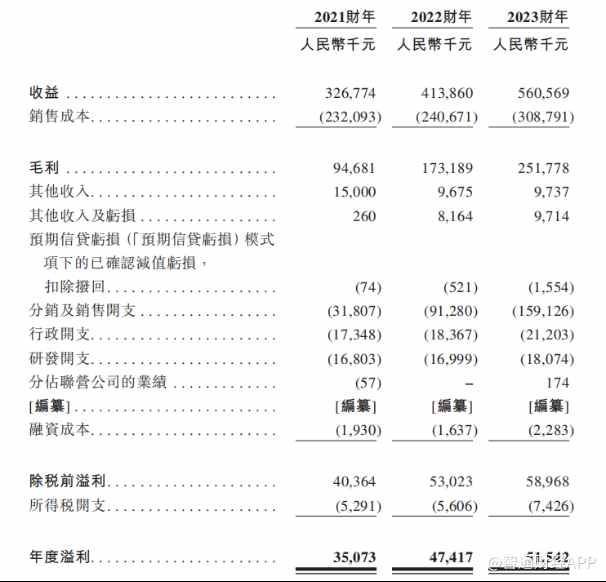

然而,广联科技过往盈利表现相对欠稳,公司2020年至2023年的毛利分别约为1.10亿元、9468.1万元、1.73亿元及2.52亿元;净利润分别约为0.48亿元、0.35亿元、0.49亿元及0.51亿元。2023年,公司毛利率达到44.9%,同比提升3.1个百分点,但净利润率同比下降2.3个百分点至9.2%。

广告开支激增压制利润率

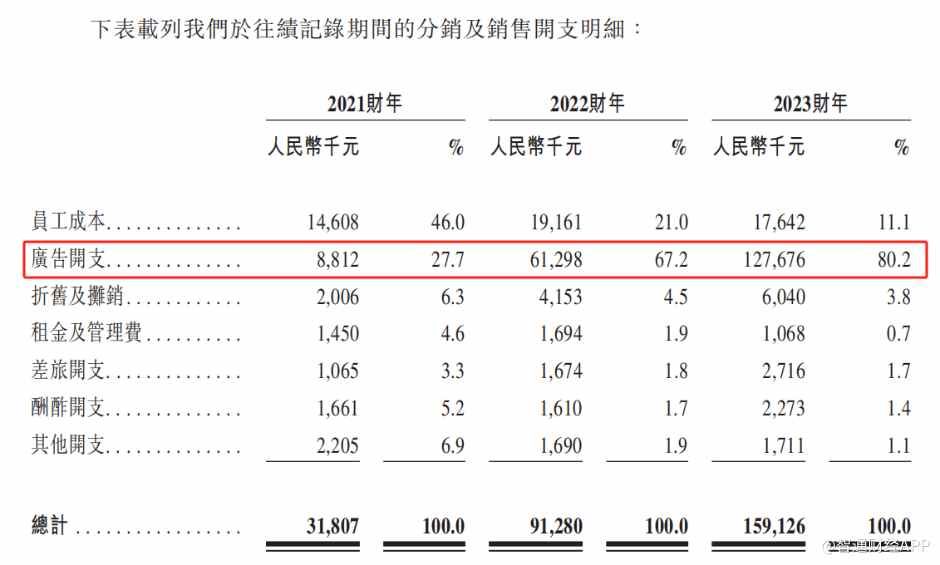

近年来,广联科技利润增长速度明显低于收入增速,其主要原因之一是公司分销及销售开支快速增长。2022年,公司分销及销售开支达到9128万元,同比大幅增长187%;2023年分销及销售开支进一步提升至1.59亿元,同比增长74.5%。广告开支在两年内增长13.5倍。

智通财经APP注意到,广联科技分销及销售开支结构中广告开支所占比重逐年提升,由2021年的27.7%提升至2023年的80.2%,期间广告开支金额由881.2万元,提升至1.28亿元。

据悉,广联科技广告开支主要包括用户流量获得开支、营销服务开支及销售开支。用户流量获得开支主要指公司向4S店客户购买用户流量的开支。公司的用户流量获得开支可能因多个因素而有所不同,包括4S店的位置、4S店客户的预期销量、车用户客户于4S店的预期流量及目标客户类型。公司的用户流量获得开支占往绩记录期间广告开支的一大部分,原因是公司一般自4S店收购用户流量,与市场惯例一致。

据智通财经APP观察,广联科技向4S店购买流量费用增长,一定程度上可以视作公司SaaS+增值服务营收规模扩大的“先行指标”。

广联科技在招股书中表示,依托公司向4S店客户提供SaaS订阅服务,于2021年公司开始为4S店客户提供SaaS+增值服务。公司通过客户的反馈发现车用户在4S店传统的经营业态下有许多车辆全生命周期内的需求未能被满足,如车用户的汽车轻改及配件需求、4S店的流失客户对车险续保的需求等。

鉴于此,广联科技在往绩记录期间通过4S店客户提供的用户流量为车用户提供汽车轻改及配件产品及服务。同时,通过嘀加SaaS,公司以客户反馈、业务场景发现及满足车用户个性化需求的产品选择服务,通过用户洞察为4S店客户提供在线线下一体化营销服务。公司帮助4S店客户精准匹配用户标签,提供在线内容种草、直播活动运营等确认意向车用户,并将在线线索导入交易线下转化服务。

因此,SaaS+增值业务在满足车用户需求的同时帮助4S店客户生成了新的交易,增加了4S店客户的额外收益,助力透过SaaS订阅服务实现高用户黏性,并在SaaS+增值业务上取得成功。在这个过程中,广联科技通过提供汽车轻改及配件产品及服务向车用户收取费用,公司其后向4S店客户支付用户流量获取费用,以获取其私域用户流量。

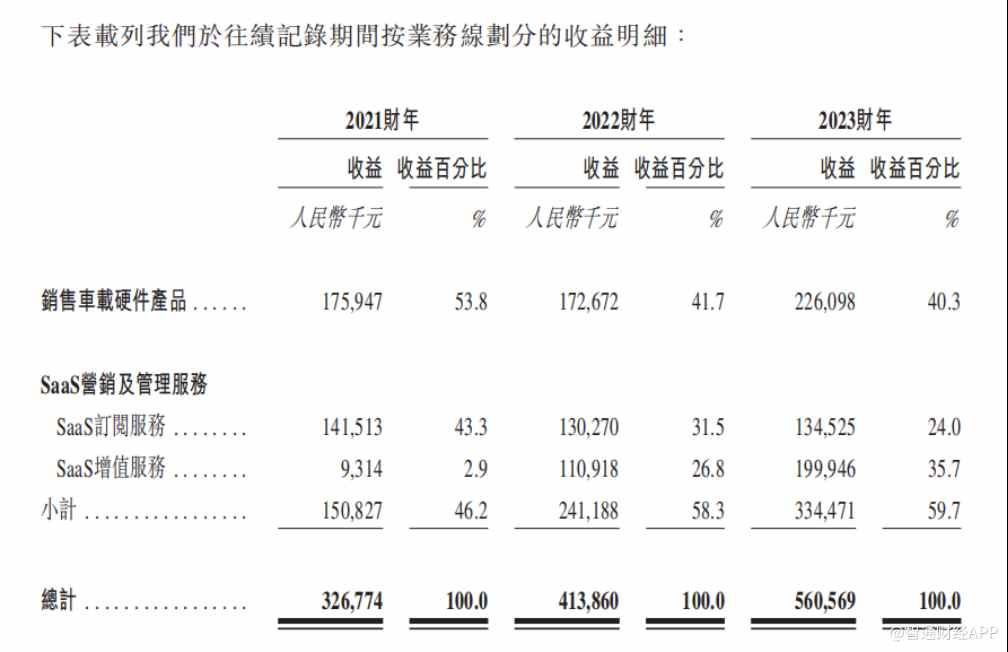

随着广告投入力度加大,广联科技SaaS增值服务收入由2021年的931.4万元,提升至约2亿元,占收入比重由2.9%提升至35.7%。

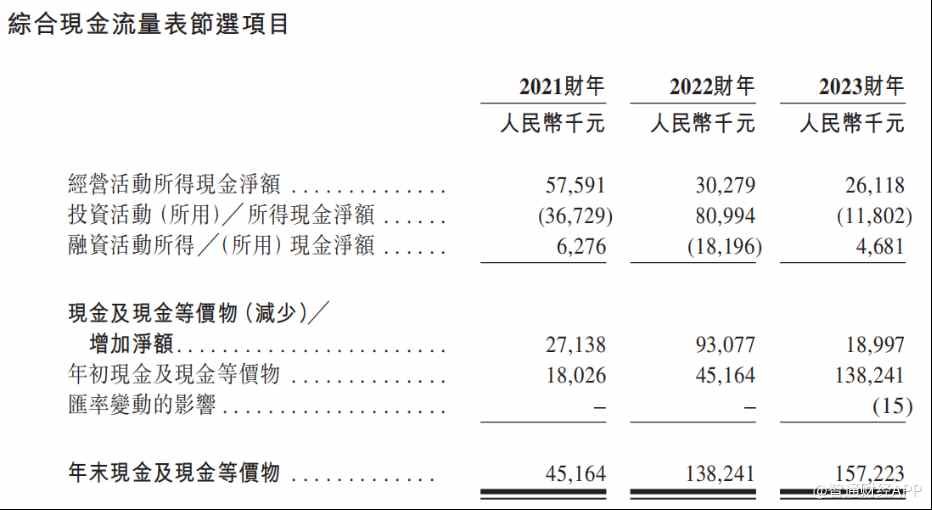

2021年以来,SaaS增值服务贡献了大多数营收增量,但对利润的增长贡献相对有限。不仅如此,由于广告开支快速增长,公司经营所用所得现金净额由2021年的5759.1万元逐年下降至2023年的2611.8万元。

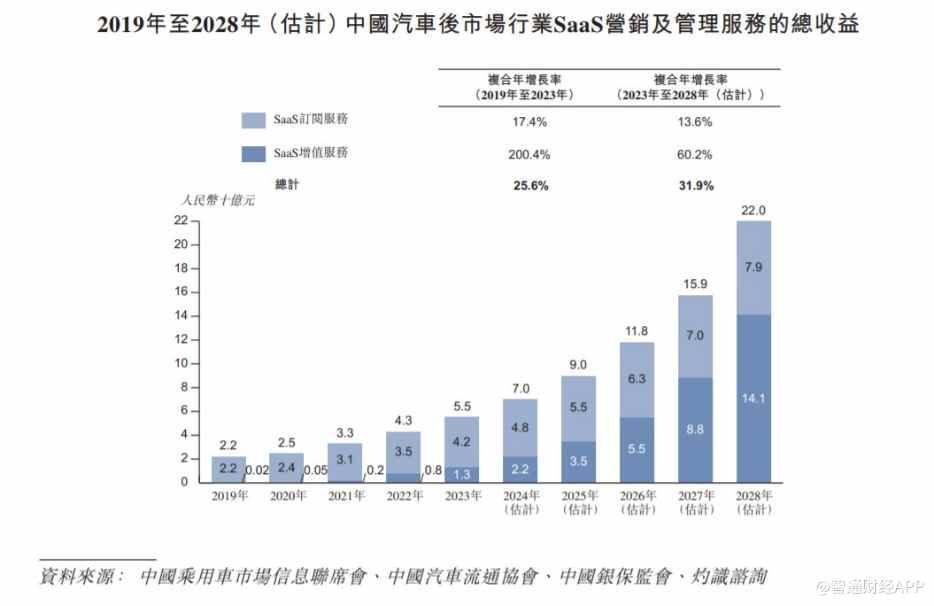

尽管如此,广联科技未来仍将重点发力SaaS增值服务业务。根据灼识咨询的预测,2023至2028年,汽车后市场的车载硬件产品的市场规模增速仅为2.2%,存量竞争特征明显。反观SaaS增值服务市场2023至2028年的年复合增长率预计保持在60.2%。

需要注意的是,SaaS增值服务市场增速虽快,但成长天花板并不高,灼识咨询预计2028年的市场规模仅为141亿元。即便加上SaaS订阅服务市场,2028年整个SaaS营销及管理行业市场规模也只有220亿元。

另一方面,2023年,汽车后市场的SaaS营销及管理市场,前5大企业的市占率仅为21.3%,显示行业竞争分散,也意味着业内尚未产生有绝对领先地位的企业,这需要广联科技持续打造差异化的竞争能力。

根据灼识咨询的资料,创新技术的出现为汽车后市场行业的运营模式带来革命性改变。因此,广联科技必须创新及开发客户所需的产品及服务,以保持公司在业内的竞争力而不被竞争对手超越。

因此,广联科技拟于未来五年投入资金通过开发技术及功能改进增强和进一步加强的研发能力,藉此增强的竞争力。其中包括:为数字化营销及管理解决方案开发创新功能;增强AI能力;升级现有数字化链接解决方案;增强解决方案中的云原生技术;增加对云基础设施的投资。

智通财经APP注意到,2021年至2022年,广联科技的研发开支分别为1680.3万元、1699.9万元和1807.4万元,在期间费用中并不占优。未来若公司一方面加强流量的购买,另一方面明显提升研发开支,公司短期内可能持续面临净利润率表现承压的局面。

公司也在招股书中指出,虽然于往绩记录期间来自SaaS营销及管理服务及SaaS增值服务的溢利有所增长,但由于公司在销售车载硬件产品的经验支持下提供有关服务的历史有限,因此准确预测未来经营业绩的能力受到限制,并受到多项不确定因素所影响,包括公司规划和模拟未来增长的能力。

鉴于广联科技车载硬件产品的成长性相对较弱,以SaaS增值服务为代表的新业务尚处于投入期,投资者选择在公司股价大涨时落袋为安,或许不失为上策。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com